Tomek, 42-letni informatyk, był człowiekiem sukcesu. Przystojny brunet, dobrze zarabiający, prowadził szczęśliwe życie we Wrocławiu. Miał rodzinę – piękną żonę i dwie śliczne córeczki. Tomek był też przezorny. Aby zabezpieczyć siebie i bliskich założył bowiem IKE maklerskie. Inwestował więc mądrze i oszczędzał na przyszłość. Wszystko szło dobrze… aż do chwili, gdy wszystko się zmieniło…

Pewnego feralnego dnia Tomek zmarł nagle na zawał w wieku zaledwie 42 lat. Zostawił po sobie nie tylko żonę i dwójkę małych dzieci, ale też… inwestycyjne konto IKE, na którym uzbierał przez lata spory kapitał w akcjach i ETF-ach. Wydawało się, że pomimo tej tragedii przynajmniej jego rodzina została finansowo zabezpieczona na przyszłość.

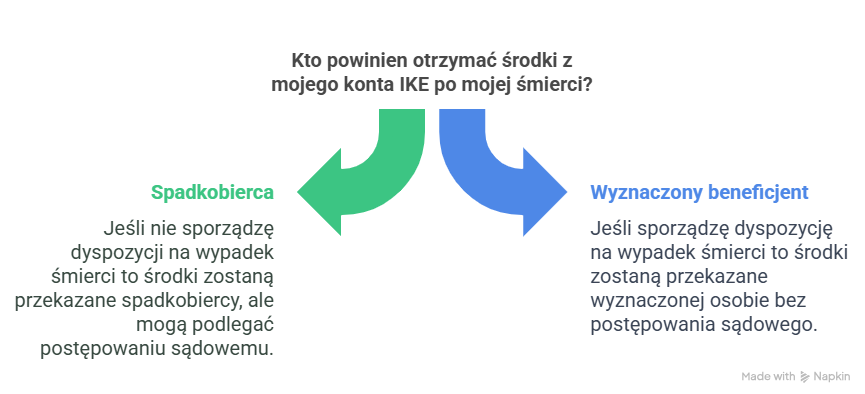

Tymczasem zaczęły się problemy. Bo Tomek zapomniał o jednej, małej rzeczy. Nie złożył dyspozycji na wypadek śmierci. I tak żona została z papierami, których nikt nie potrafił ruszyć. Nie mogła ona wypłacić tych środków. Dzieci były bowiem niepełnoletnie i dlatego na wszystko potrzebna była zgoda sądu. Procedura ciągnęła się miesiącami – a w tym czasie akcje i ETF-y na koncie IKE leciały na łeb, na szyję.

Tego wszystkiego można było uniknąć jednym prostym dokumentem. W tym artykule pokażę Ci, czym jest dyspozycja na wypadek śmierci i dlaczego warto ją wypełnić już dziś.

Co to jest dyspozycja na wypadek śmierci?

To Twoje pisemna dyspozycja, kto ma otrzymać środki z Twojego konta IKE, gdy Ciebie zabraknie. Dzięki niej środki z IKE mogą trafić do wybranej przez Ciebie osoby (lub osób) z pominięciem spadku i związanego z tym długotrwałego postępowania sądowego. Co istotne, możesz wskazać dowolną osobę i to niezależnie od tego, czy jest ona Twoim spadkobiercą. Składasz ją w instytucji prowadzącej Twoje IKE – np. biurze maklerskim czy też banku. Bez sądu, bez notariusza, bez nerwów i bez nadmiernych formalności.

To bardzo mądre i praktyczne rozwiązanie, które w pewnym sensie przypomina tzw. bankową dyspozycję wkładem na wypadek śmierci(zwaną też dyspozycją mortis causa), o której już wcześniej pisałem tutaj.

Seria artykułów o IKE

Odcinek ten jest kolejnym z kilkuodcinkowej serii na temat Indywidualnych Kont Emerytalnych, w której zamierzam Ci szczegółowo przybliżyć najważniejsze kwestie praktyczne tego rozwiązania. Jeśli do tej pory nie czytałeś tych odcinków, to gorąco polecam Ci, abyś tam zajrzał. W ostatnich odcinkach mojej serii na temat IKE wyjaśniłem Ci bowiem:

1. Czym jest IKE, na jakich zasadach funkcjonuje i dlaczego warto je posiadać?

2. Jak założyć IKE maklerskie?

3. Dyspozycja na wypadek śmierci dotycząca IKE – dlaczego warto?

4. Jak wypłacić środki z IKE? 4 sposoby odzyskania swoich pieniędzy.

5. Wypłata środków z IKE. Jak bezpiecznie odzyskać swoje pieniądze po osiągnięciu wieku emerytalnego?

W tym miejscu przypomnę Ci jedynie, że IKE to specjalne, prywatne konto emerytalne z dużymi preferencjami podatkowymi, które służy do samodzielnego oszczędzania pieniędzy na emeryturę, ewentualnie na inne określone przez siebie cele.

Dlaczego warto złożyć dyspozycje na wypadek śmierci dotyczącą IKE?

Istnieje wiele powodów, dlaczego warto złożyć dyspozycje na wypadek śmierci w instytucji prowadzącej Twoje IKE (np. biurze maklerskim). Oto najważniejsze z nich:

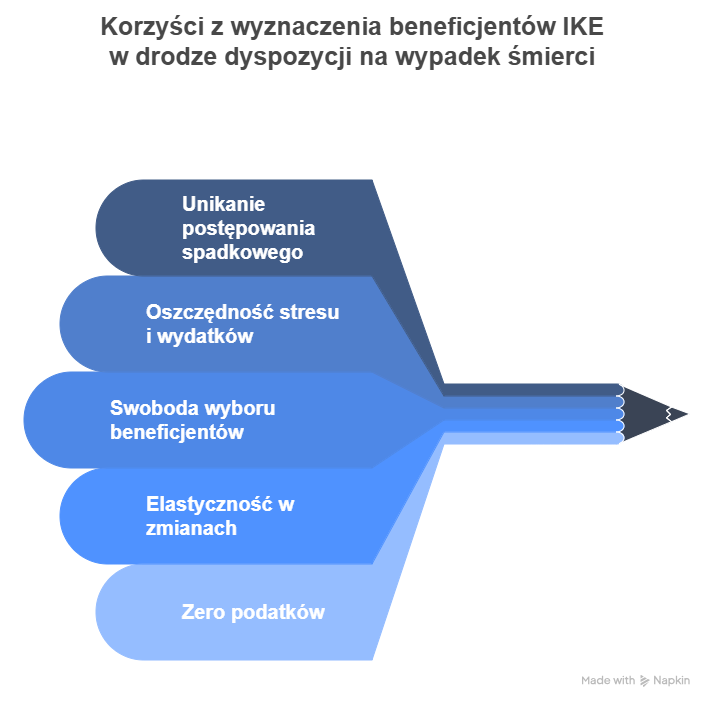

✅ Unikasz postępowania spadkowego

Z doświadczenia mogę Ci powiedzieć, że postępowanie spadkowe może być długotrwałe i bardzo kosztowne. W skrajnych wypadkach czasami trwa ono nawet wiele lat oraz potrafi skłócić ze sobą nawet najbliższych członków rodziny.

Jeśli jednak złożysz taką dyspozycję to je omijasz. Dzięki temu pieniądze trafią do wskazanej przez Ciebie osoby szybko i bez zbędnych formalności.

✅ Oszczędzasz bliskim stresu i wydatków

Mogę Ci powiedzieć, że postępowanie spadkowe to z reguły ogromny stres dla rodziny i często niemałe wydatki. Dzięki zaś przezornemu złożeniu takiej dyspozycji, pozwolisz im ich uniknąć.

✅ Masz swobodę w wyborze osoby uprawnionej (lub osób)

W dyspozycji na wypadek śmierci jako uprawnionego do otrzymania środków z IKE możesz wybrać dowolną osobę (lub więcej osób). Co istotne, nie trzeba być rodziną – możesz wskazać kogokolwiek.

Dokładnie odwrotnie jest w przypadku bankowej dyspozycji wkładem na wypadek śmierci, o której Ci wspomniałem na początku tego artykułu, w przypadku której niestety nie możesz wskazać dowolnej osoby, ale jedynie najbliższych krewnych.

✅ Możesz w każdej chwili to zmienić lub odwołać.

Dyspozycja na wypadek śmierci nie jest jakimś dożywotnim cyrografem. W każdej chwili możesz ją zmienić lub odwołać.

✅ Zero podatków

W tym przypadku osoba przez Ciebie wskazana nie będzie musiała płacić ani podatku spadkowego, ani też tzw. podatku Belki.

Jak złożyć dyspozycje na wypadek śmierci dotyczącą IKE?

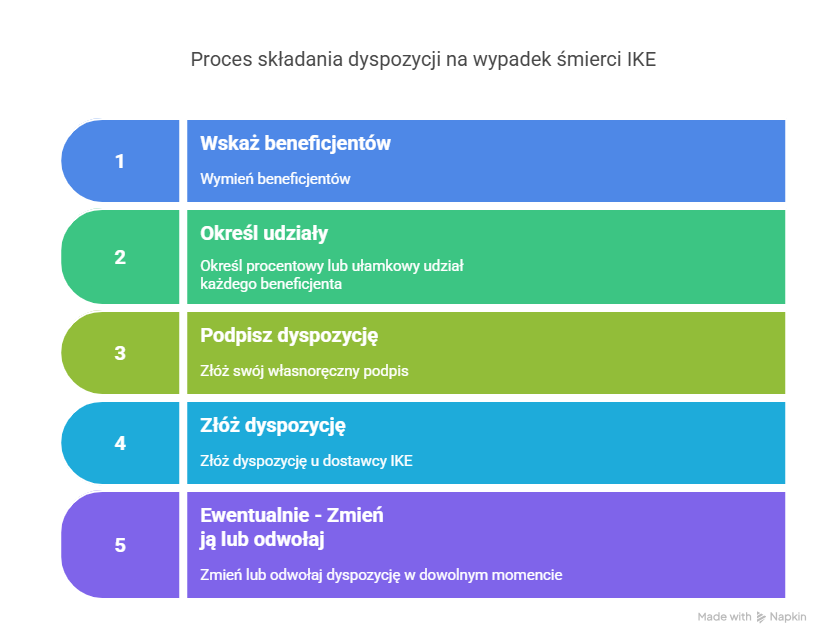

Złożenie dyspozycji na wypadek śmierci jest stosunkowo proste. Wystarczy bowiem podpisać pisemną dyspozycję u instytucji prowadzącej Twoje IKE (np. w domu maklerskim). W niektórych przypadkach możesz to zrobić nawet przez internet.

Co istotne, możesz w takiej dyspozycji wskazać jedną lub kilka osób. W tym drugim przypadku powinieneś jednak określić procentowy udział każdego uprawnionego (całość lub część, np. 100%, 1/2, 1/3, itp.).

Dodam, że jeżeli wskażesz kilka osób uprawnionych do otrzymania środków po Twojej śmierci, a nie oznaczysz ich udziału w tych środkach (lub też suma oznaczonych udziałów nie będzie równa 1), wówczas przyjmuje się, że udziały tych osób będą równe.

Jak już wspominałem – w każdej chwili możesz też zmienić lub odwołać swoją dyspozycję.

Podkreślam także, iż nie trzeba robić tego u notariusza, wszystko załatwia się u swojego dostawcy IKE.

Samo wskazanie jest też bardzo proste. Wystarczy bowiem, że zawiera ono imię (lub imiona) i nazwisko uprawnionego, jego numer PESEL (o ile go posiada), oraz informację o wysokości udziału w środkach, które mają mu przypaść po Twojej śmierci.

Kiedy można złożyć dyspozycje na wypadek śmierci dotyczącą IKE?

Dyspozycję na wypadek śmierci możesz złożyć w instytucji prowadzącej Twoje konto IKE w każdym momencie. Oczywiście, najlepiej zrobić to w momencie zakładania IKE, ale możesz to także uczynić w okresie późniejszym.

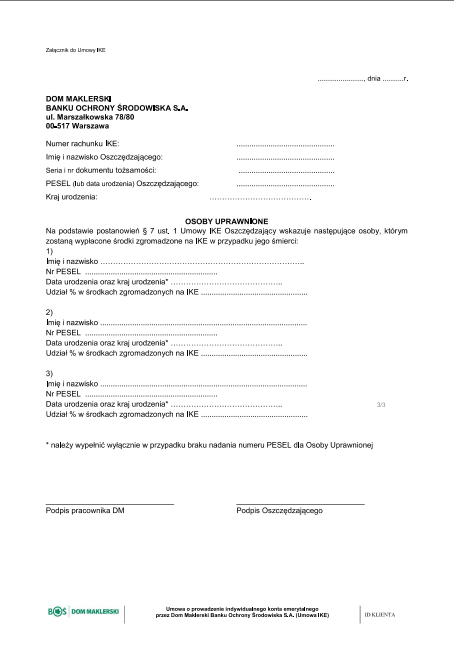

Przykładowa dyspozycja w DM BOŚ

Co może zrobić osoba uprawniona ze środkami nabytymi w drodze dyspozycji na wypadek śmierci?

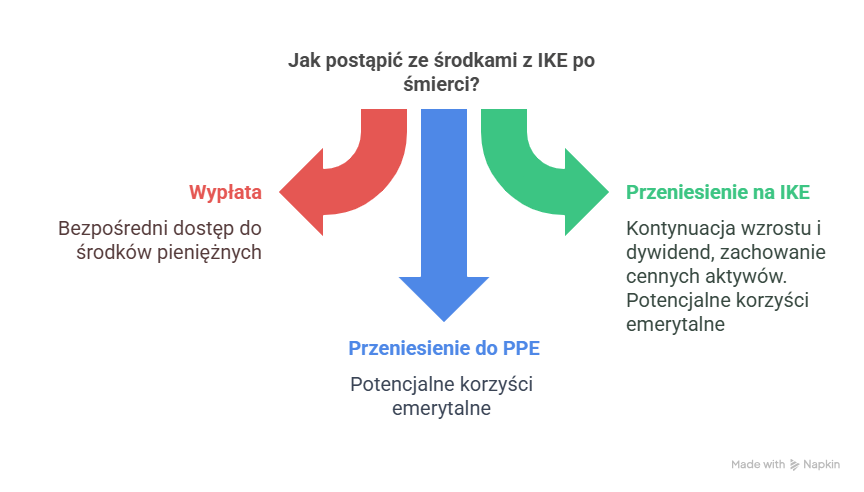

W razie Twojej śmierci osoba wskazana przez Ciebie niekoniecznie musi zdecydować się bezpośrednio na wypłacenie środków pieniężnych. Wręcz przeciwnie, w niektórych sytuacjach bardziej będzie opłacało się jej inne rozwiązanie.

Pamiętaj bowiem, że generalnie osoba uprawniona z dyspozycji ma 3 możliwości postąpienia ze środkami z IKE, tj.:

a) może je wypłacić,

b) może je przenieść na swoje IKE (jeśli je posiada),

c) albo może je przenieść do pracowniczego programu emerytalnego (jeśli go posiada).

Moim zdaniem, w niektórych przypadkach najbardziej będzie jej się jednak opłacało rozwiązanie drugie, tj. przeniesienie na swoje IKE.

Może to być przykładowo uzasadnione tym, że zgromadziłeś na swoim IKE maklerskim cenne aktywa, których wartość mocno wzrosła po ich zakupie, a które dodatkowo regularnie przynoszą wysokie dywidendy (np. akcje lub ETF-y na tzw. arystokratów dywidendowych nabyte przez Ciebie za 30 % dzisiejszej wartości).

Szkoda byłoby bowiem sprzedać „kurę znoszącą złote jajka”, a lepiej ją zachować dla siebie.

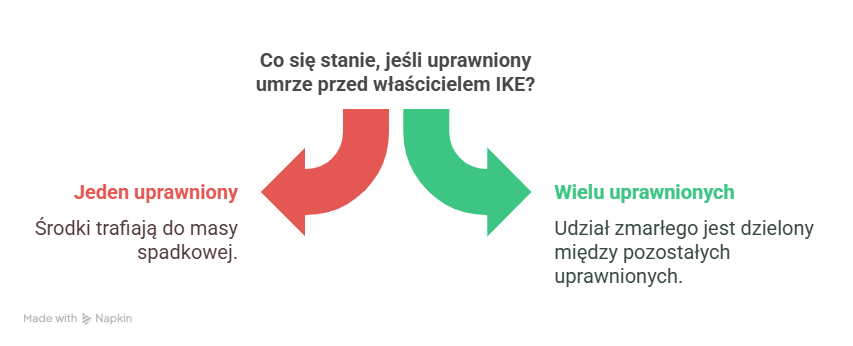

Co się stanie, jeżeli osoba uprawniona zmarła wcześniej od Ciebie?

Nikt z nas nigdy nie wie, kiedy odejdzie z tego świata. Możliwa jest zatem taka sytuacja, że osoba przez Ciebie wskazana w dyspozycji zmarła wcześniej od Ciebie.

Co się wówczas dzieje? Otóż w takiej sytuacji, wskazanie takiej osoby staje się bezskuteczne, czyli tak jakby nigdy nie miało miejsca. Jeżeli więc określiłeś tylko jednego uprawnionego, to wtedy środki zgromadzone na IKE po prostu trafią do masy spadkowej.

Jeżeli zaś wskazałeś jako uprawnionych kilka osób, a jedna z nich zmarła, to wówczas udział, który był przeznaczony dla zmarłego, przypada w częściach równych pozostałym osobom przez Ciebie wskazanym.

Wyjaśnię to na prostym przykładzie. Załóżmy, że jako uprawnionych z IKE wskazałeś w dyspozycji swojego małżonka (1/3), syna (1/3) i córkę (1/3). Jeżeli Twój małżonek zmarł przed Tobą, to wówczas jego udział (1/3) przypada w połowie dla Twojego syna, a w połowie dla Twojej córki. Ostatecznie każdy z nich nabędzie więc połowę środków zgromadzonych przez Ciebie na IKE.

Czy osoba uposażona płaci podatek?

Nie, środki z IKE wypłacone na podstawie dyspozycji na wypadek śmierci są zwolnione zarówno z podatku od spadków i darowizn, jak też i tzw. podatku Belki.

Uważam, że jest to jedna z największych korzyści płynących z dyspozycji na wypadek śmierci.

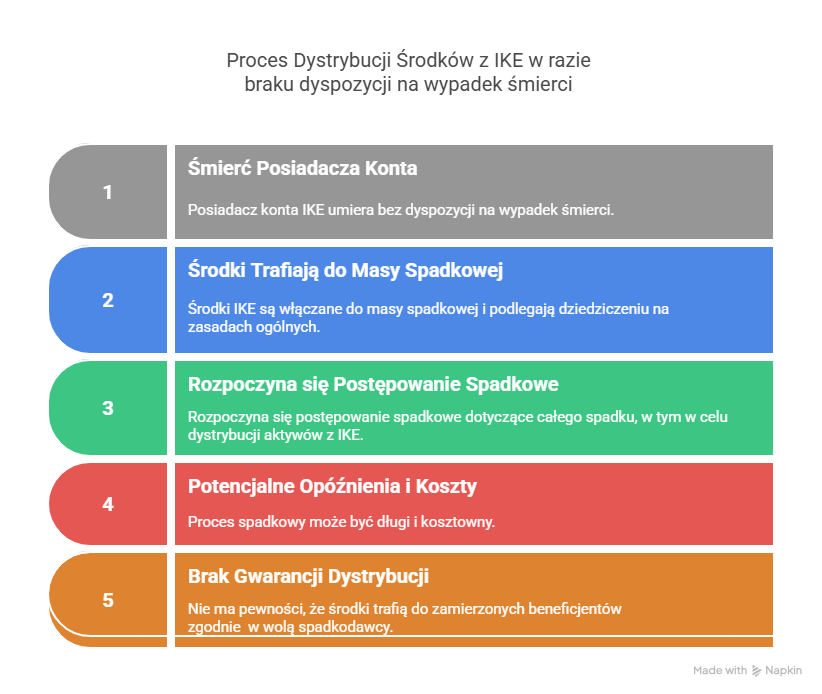

Co się stanie, jeśli nie złożysz dyspozycji?

Na koniec krótko wspomnę Ci, co się stanie z środkami zgromadzonymi na IKE po Twojej śmierci, jeśli nie złożysz tej dyspozycji. Oczywiście, nie masz bowiem żadnego obowiązku jej sporządzania (większość ludzi nawet nie słyszała o takiej możliwości).

Otóż w takiej sytuacji środki te po prostu trafią do masy spadkowej. Konieczne będzie wówczas przeprowadzenie postępowania spadkowego, co może potrwać dość długo, a także wiązać się z dodatkowymi kosztami. Dodam, że osoby uprawnione w niektórych sytuacjach mogą w takim przypadku również zapłacić podatek od spadku (co jest zależnie od stopnia pokrewieństwa).

Przede wszystkim jednak najgorszym skutkiem braku takiej dyspozycji jest to, że nie masz gwarancji tego, że pieniądze trafią tam, gdzie naprawdę byś chciał.

Pamiętaj bowiem, że omawiana dyspozycja nie ma być ułatwieniem dla Ciebie, ale dla Twoich Bliskich na wypadek Twojej śmierci.

Podsumowanie

Reasumując, dyspozycja na wypadek śmierci to prosty i skuteczny sposób, aby mieć wpływ na los swoich oszczędności nawet po śmierci. To bezpłatna i odwracalna decyzja, którą możesz podjąć w kilka minut.

Jeżeli masz już IKE, sprawdź, czy złożyłeś taką dyspozycję. Jeśli jej wcześniej nie złożyłeś, to po prostu skontaktuj się z instytucją prowadzącą Twoje IKE i sporządź taką dyspozycję. Zajmie Ci to tylko chwilę czasu, a da ogromny spokój.

Jeśli jednak dopiero planujesz mieć konto IKE to już dzisiaj wiesz, że warto o to zadbać od razu przy jego zakładaniu.

Na koniec mam do Ciebie prośbę: udostępnij ten artykuł swoim bliskim i znajomym – być może też mają IKE, ale o tym nie pomyśleli.

Śledź też kolejne odcinki mojej serii o IKE, gdzie krok po kroku wyjaśniam, jak zadbać o swoje oszczędności na przyszłość.

To tyle na dzisiaj. W kolejnych odcinkach bloga opowiem Ci m. in. o tym, jak dokonać wypłaty środków z IKE, jak przenieść swoje środki z IKE do innej instytucji, czy też jak wycofać środki zgromadzone na IKE w całości lub w części.

Postaw mi kawę

Na zakończenie ma do Ciebie prośbę. W prowadzenie tego bloga i podcastu wkładam sporo serca i czasu. Treści te są dostępne za darmo, a przygotowując je zazwyczaj popijam kawę (uwielbiam kawę!).

Jeśli uważasz je za wartościowe, a chcesz wesprzeć moją działalność w internecie, to… możesz mi postawić wirtualną kawę!

Odbywa się to za pomocą platformy Buy coffee.to.

Szczegóły znajdziesz w linku poniżej. Klikając w ten link przejdziesz do mojego profilu, gdzie w prosty sposób możesz postawić mi kawę. Klikając w ten link przejdziesz do mojego profilu, gdzie w prosty sposób możesz postawić mi kawę.

Jeżeli podoba Ci się idea tego bloga to proszę Cię o jego udostępnienie, polubienie lub skomentowanie – dzięki temu ma on szanse dotarcia do szerszego kręgu odbiorów, a być może wśród nich są osoby, które bardzo potrzebują zawartych w nim informacji. Polecam także zapisanie się na mojego Newslettera – wtedy nie umknie Ci żaden odcinek tego bloga, a także polubienie mnie na Facebook-u.

Copyright © 2025 Rafał Ganowski