Plan Grześka był prosty: odkładać pieniądze spokojnie, bez pośpiechu, regularnie przez wiele lat, korzystając z przywilejów IKE, aby w przyszłości cieszyć się wielokrotnie większym majątkiem.

Życie miało jednak inny scenariusz – nagły wypadek córki, potrzebna droga operacja, presja czasu i pogorszenie sytuacji materialnej. Koszt operacji – 650 tys. zł, którą powinien zebrać najlepiej w ciągu najbliższych 10 dni.

Wtedy w głowie Grzesia pojawiło się pytanie, które pewnie nieraz zadawało sobie wielu: Czy – skoro potrzebuję w tak krótkim czasie zebrać ogromną kwotę pieniędzy – powinienem zamknąć swoje IKE i wypłacić stąd wszystkie zgromadzone tam środki? Czy zatem zlecenie całkowitego zwrotu środków z IKE to na pewno dobre rozwiązanie?

👉 W życiu każdego z nas może pojawić się sytuacja, kiedy w jakimś momencie potrzebujemy bardzo pilnie większej kwoty pieniędzy. Jeśli zaś oszczędzamy na IKE, to wówczas może pojawić się naturalna pokusa, aby po prostu wypłacić wszystkie zgromadzone tam środki. I jest to całkowicie zrozumiałe.

Dlatego też w tym odcinku wyjaśnię Ci, czym naprawdę jest całkowity zwrot środków z IKE i dlaczego ta decyzja może kosztować Cię znacznie więcej, niż myślisz. Ponadto, pokażę Ci, jakie są konsekwencje podatkowe i prawne tego rozwiązania. Poza tym, krótko opowiem Ci, jak wygląda sama procedura takiego zwrotu, krok po kroku.

Przede wszystkim jednak postaram się odpowiedzieć na pytanie, kiedy całkowity zwrot środków z IKE to zły ruch, a kiedy jedynie mniejsze zło? A zatem, zaczynamy…

W jakich najczęściej sytuacjach ma miejsce całkowity zwrot środków z IKE?

Zakładając IKE większość z nas myśli, że przez wiele lat będzie systematycznie gromadzić tam majątek, który będzie nieustannie rósł na zasadzie procentu składanego, a następnie będzie mógł korzystać z zebranego kapitału po zakończeniu aktywności zawodowej.

I jest to założenie jak najbardziej słuszne. Bo przecież wypłata środków po osiągnięciu wymaganego wieku jest podstawowym celem, dla której IKE zostało powołane i do którego każdy oszczędzający powinien dążyć – bo to właśnie ona pozwala w pełni wykorzystać zalety tego konta.

Jednak życie często pisze różne scenariusze, których nigdy nie spodziewalibyśmy się.

Co bowiem zrobiłbyś w sytuacji, gdyby okazało się, że nie możesz czekać aż do osiągnięcia wymaganego wieku (60 lat) oraz spełnienia wymaganych dla IKE warunków i z jakiegoś powodu nagle potrzebowałbyś wszystkich zgromadzonych na tym koncie środków?

Powody ku temu mogą być bardzo różne: np. potrzebujesz pieniędzy na leczenie lub na jakieś inne nagłe wypadki, zmieniły się Twoje plany życiowe, albo też po prostu nie chcesz już kontynuować oszczędzania na IKE.

I wtedy właśnie masz możliwość skorzystania z opcji tzw. całkowitego zwrotu środków z IKE.

W tym miejscu przypomnę Ci jedynie, iż IKE to specjalne, prywatne konto emerytalne z dużymi preferencjami podatkowymi, które służy do samodzielnego oszczędzania pieniędzy na emeryturę, ewentualnie na inne określone przez siebie cele.

Czym jest całkowity zwrot środków z IKE?

Być może brzmi to poważnie, ale chodzi po prostu o sytuację, w której rezygnujesz z IKE wcześniej, tj. przed osiągnięciem wieku emerytalnego i odzyskujesz swoje pieniądze.

Wówczas możesz wypowiedzieć umowę o prowadzenie IKE i odzyskać wszystkie swoje pieniądze – jednak z potrąceniem podatków, gdyż nie spełniłeś wymaganych warunków ulgi.

Całkowity zwrot środków z IKE jest więc wycofaniem całości środków zgromadzonych na tym koncie.

Bo IKE zostało skonstruowane na zasadzie dobrowolności, a zatem w każdym momencie możesz się z niego wycofać i nikomu nie musisz tłumaczyć powodów swojej decyzji.

Krótko mówiąc: całkowity zwrot środków z IKE zawsze oznacza wcześniejsze zakończenie umowy z instytucją prowadzącą Twoje IKE.

Jest to zatem taka „rezerwowa opcja”, która daje Ci elastyczność, ale wiąże się także z pewnymi kosztami (np. obowiązek zapłaty podatku Belki, od nowa liczy Ci się też wymagany 5-letni okres, gdybyś w przyszłości chciał znowu założyć IKE).

Natomiast pod względem technicznym zwrot środków z IKE wiąże się z koniecznością sprzedaży posiadanych aktywów (np. akcji, obligacji, itp.), zleceniem wypłaty środków na swój rachunek bankowy i zamknięciem Indywidualnego Konta Emerytalnego.

Z czym nie powinniśmy mylić całkowitego zwrotu środków z IKE?

W tym miejscu muszę podkreślić, iż całkowity zwrot środków z IKE należy odróżnić od 3 innych popularnych działań, tj.:

a) wypłaty środków, czyli normalnego wypłacenia pieniędzy zgromadzonych na IKE po osiągnięciu wieku emerytalnego – zgodnie z podstawowym celem tego konta,

b) częściowego zwrotu środków z IKE, co wiąże się z zachowaniem samego Indywidualnego Konta Emerytalnego, wycofaniem z niego jedynie części środków i koniecznością zapłaty od tej części podatku,

c) oraz wypłaty transferowej – czyli przeniesienia środków z IKE do innej instytucji finansowej.

Jeśli zaś chciałbyś dowiedzieć się więcej na temat tego, czym dokładnie różnią się między sobą te sposoby odzyskania swoich pieniędzy, to zachęcam Cię do zapoznania się z czwartym odcinkiem mojej serii na temat Indywidualnych Kont Emerytalnych, pt. IKE – cz. 4: Jak wypłacić środki z IKE? 4 sposoby odzyskania swoich pieniędzy. Ponadto, każdemu z tych sposobów zamierzam też poświęcić odrębny odcinek na moim blogu i podcaście.

Skutki całkowitego zwrotu środków z IKE

Z całkowitym zwrotem środków z IKE wiążą się niestety pewne skutki prawne, z których powinieneś zdawać sobie sprawę. Są to:

a) Rozwiązanie umowy o prowadzenie IKE

Jak już wcześniej wspominałem, całkowity zwrot środków jest równoznaczny z rozwiązaniem umowy o prowadzenie IKE. Zwrot środków zgromadzonych na tym koncie następuje bowiem w razie wypowiedzenia umowy o prowadzenie IKE przez którąkolwiek ze stron.

b) Konieczność zapłaty podatku

Najbardziej negatywnym skutkiem zlecenia zwrotu środków z IKE jest jednak to, że taka wcześniejsza wypłata wiąże się z koniecznością zapłaty podatku od dochodów kapitałowych, albowiem nie dochowałeś warunków wymaganych dla uzyskania ulgi płynącej z IKE.

Gdybyś bowiem spełnił te wymagania, tj. posiadał IKE aż do ukończenia 60. rok życia oraz dokonał wpłat na to konto co najmniej w 5 dowolnych latach, to wówczas miałbyś prawo do skorzystania z największego dobrodziejstwa, jakie daje posiadanie IKE. Chodzi oczywiście o brak zapłaty podatku od dochodów kapitałowych w stawce 19%.

Jeśli zaś chciałbyś więcej dowiedzieć się na temat warunków IKE, to koniecznie zajrzyj do piątego odcinka tej serii pt. Wypłata środków z IKE. Jak bezpiecznie odzyskać pieniądze po osiągnięciu wieku emerytalnego?

Co istotne, nie Ty musisz się tym zajmować, gdyż to instytucja prowadząca Twoje IKE (np. dom maklerski, bank, itp.) musi go obliczyć i za Ciebie zapłacić.

A jaki to może być podatek? W bardzo dużym uproszczeniu – jeśli np. na swoim IKE obecnie posiadasz 220.000 zł, przy czym wpłaciłeś na to konto łącznie 100.000 zł, a zatem Twój zysk wyniósł 120.000 zł, to wówczas Twój podatek (w stawce 19%) wyniesie 22.800 zł.

Pamiętaj jednak, że ten podatek to nie jest żadna kara. To po prostu cofnięcie bonusu, który a priori (z góry) dostałeś za cierpliwość.

c) Utrata uzyskanej już liczby wpłat na IKE

Jak już wiesz – całkowity zwrot środków jest równoznaczny z rozwiązaniem umowy o prowadzenie IKE.

Gdybyś zatem w przyszłości znów chciał ponownie założyć IKE, to wówczas od nowa liczyłby Ci się też wymagany 5-letni okres wpłat na to konto. Wynika to z tego, że z chwilą wypowiedzenia umowy o prowadzenie IKE resetuje Ci się liczba dotychczasowych wpłat na to konto.

Czy po całkowitym zwrocie środków z IKE można po raz kolejny otworzyć takie konto?

Jak już wyżej wspomniałem – skorzystanie z opcji całkowitego zwrotu środków z IKE nie uniemożliwia Ci tego, abyś po raz kolejny otworzył takie konto. Tak naprawdę możesz to zrobić nawet następnego dnia po całkowitym i skutecznym zamknięciu dotychczasowego konta.

Pamiętaj o jednym ważnym ograniczeniu. Jeśli na „starym” IKE wykorzystałeś już w całości limit wpłat obowiązujący w danym roku, a następnie dokonałeś całkowitego zwrotu środków, to założenie nowego IKE w tym samym roku nie daje Ci prawa do kolejnej wpłaty. Limit jest jeden – przypisany do Ciebie, a nie do konta. W praktyce oznacza to, że z kolejną wpłatą na „nowe” IKE będziesz musiał poczekać co najmniej do 1 stycznia następnego roku.

Jeżeli zaś wykorzystałeś limit wpłat na „starym” IKE jedynie w części, to w tym samym roku kalendarzowym na swoje „nowe” IKE będziesz mógł go jedynie „uzupełnić” w pozostałym, nie wykorzystanym zakresie.

I tak przykładowo: W 2026 roku dopuszczalny limit wpłat na IKE wynosi 28.260 zł. Janek w styczniu tego roku wpłacił 10.000 zł, zaś w czerwcu dokonał całkowitego zwrotu środków z IKE. Miesiąc później otworzył zaś kolejne IKE w innej instytucji finansowej. Wówczas jego limit wpłat na „nowe” IKE w 2026 roku jest ograniczony do kwoty 18.600 zł.

Dlaczego nie polecam całkowitego zwrotu środków z IKE?

Szczerze mówiąc, nie polecam Ci całkowitego zwrotu środków z IKE. Gdybyś bowiem w pewnym momencie życia potrzebował większej kwoty pieniędzy, to rozsądniejszym rozwiązaniem jest częściowy zwrot i pozostawienie na koncie choćby minimalnej kwoty – np. 500 zł.

Częściowy zwrot pozwala bowiem wypłacić część środków, bez rozwiązywania umowy o prowadzenie IKE. Dzięki temu nie tracisz historii wpłat, a to ma kluczowe znaczenie, bo jednym z warunków pełnych praw emerytalnych z IKE jest dokonanie wpłat w co najmniej pięciu różnych latach. Całkowity zwrot oznacza zaś reset – konto znika, a licznik pięciu lat zaczyna się od zera.

To kluczowe, bo pięć lat wpłat to jeden z fundamentów pełnych praw emerytalnych z IKE. Przy całkowitym zwrocie wszystko się resetuje i nawet jeśli założysz nowe IKE to nie cofniesz straconego czasu i zaczynasz ten proces od początku.

W jakim terminie powinien nastąpić całkowity zwrot środków zgromadzonych na IKE?

Zgodnie z ustawą – zwrot środków zgromadzonych na IKE powinien nastąpić przed upływem terminu wypowiedzenia umowy. Oznacza to, że instytucja prowadząca IKE nie może dowolnie przeciągać wypłaty środków po złożeniu dyspozycji.

Termin wypowiedzenia wyznacza granicę czasową, w której pieniądze powinny trafić na Twój rachunek. To ważna informacja, szczególnie gdy zależy Ci na czasie. Dlatego zanim podejmiesz decyzję o całkowitym zwrocie, sprawdź, ile faktycznie wynosi ten termin w Twojej umowie.

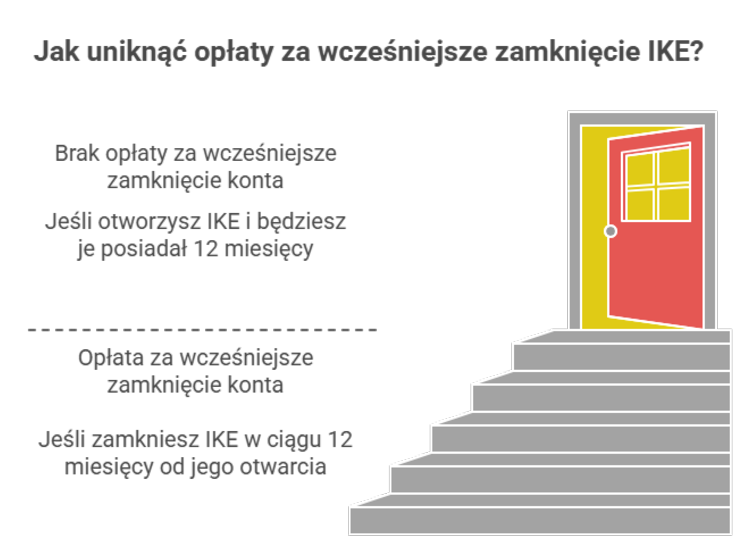

Czy zwrot środków zgromadzonych na IKE podlega opłacie?

Zwrot środków z IKE może być bezpłatny… ale nie zawsze. Wszystko zależy od momentu, w którym podejmiesz decyzję.

Jeśli bowiem zamykasz konto w pierwszych 12 miesiącach od jego otwarcia, a umowa przewiduje taką możliwość, instytucja finansowa ma prawo pobrać dodatkową opłatę – automatycznie, z Twoich pieniędzy. To klasyczna „opłata za pośpiech”, o której mało kto pamięta przy podpisywaniu umowy. Dlatego też, zanim zrezygnujesz z IKE, sprawdź, czy nie płacisz za decyzję podjętą zbyt wcześnie.

I tak przykładowo, w Domu Maklerskim BOŚ – w razie dokonania zwrotu środków przed upływem 12 miesięcy od dnia zawarcia umowy maklerskiej IKE taka opłata wynosi 150 zł.

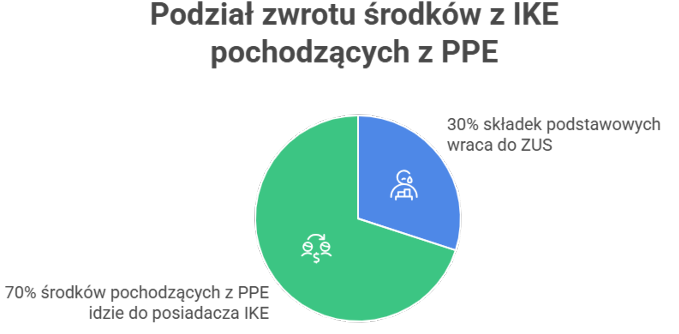

Zwrot środków w sytuacji, gdy na Twoje IKE wpłynęły środki z Pracowniczego Programu Emerytalnego (PPE)

Jeśli na Twoje IKE trafiły także środki z Pracowniczego Programu Emerytalnego (PPE), musisz wiedzieć o jednej ważnej rzeczy.

Otóż w przypadku całkowitego zwrotu środków część tych pieniędzy nie trafi do Ciebie, tylko wróci do ZUS. Chodzi dokładnie o 30% składek podstawowych, które wcześniej były wpłacane do programu emerytalnego przez pracodawcę. To nie jest kara, tylko „oddanie ulgi”, z której wcześniej skorzystał system. Ta kwota jest potrącana z Twoich środków, zanim dostaniesz pieniądze na konto.

Wyjątkiem jest sytuacja, gdy pieniądze pochodziły z PPE po śmierci uczestnika – wtedy ZUS nie pobiera tej części.

Jak wygląda w praktyce całkowity zwrot środków zgromadzonych na IKE?

Postaram Ci się teraz krótko wyjaśnić, jak wygląda w praktyce, krok po kroku, całkowity zwrot środków zgromadzonych na IKE?

Krok 1: Wcześniejsze przygotowanie portfela do zwrotu z IKE

Jeżeli masz jeszcze trochę czasu i nie musisz natychmiast odzyskać swoich środków, to – zanim złożysz dyspozycję zamknięcia IKE – warto przygotować swój portfel inwestycyjny do sprzedaży posiadanych aktywów (np. akcji, ETF-ów, obligacji).

W wielu przypadkach korzystniejsze jest samodzielne sprzedanie aktywów na własnych warunkach, zamiast zdania się na automatyczną sprzedaż realizowaną przez instytucję finansową prowadzącą Twoje IKE, np. dom maklerski. Dzięki temu masz kontrolę nad ceną, płynnością i samym momentem transakcji, a nie oddajesz tej decyzji systemowi lub czystemu przypadkowi.

Krok 2: Złożenie wypowiedzenia umowy o prowadzenie IKE

Składasz dyspozycję całkowitego zwrotu środków, co automatycznie oznacza wypowiedzenie umowy o prowadzenie IKE. Od tej chwili zaczyna biec okres wypowiedzenia zapisany w Twojej umowie.

Krok 3: Obowiązek pouczenia przez instytucję finansową o konsekwencjach zwrotu

Po otrzymaniu wypowiedzenia umowy instytucja prowadząca Twoje IKE ma obowiązek jasno poinformować Cię o konsekwencjach całkowitego zwrotu środków z IKE. Dowiesz się, że:

– otrzymasz środki pomniejszone o podatek od zysków kapitałowych,

– jeśli na IKE były pieniądze z pracowniczego programu emerytalnego – dodatkowo 30% składek wróci do ZUS,

– masz również możliwość wypłaty transferowej, zamiast całkowitego zwrotu.

To ostatni moment, w którym warto jeszcze raz spokojnie przemyśleć swoją decyzję.

Krok 4: Złożenie oświadczenia o świadomości konsekwencji wynikających z całkowitego zwrotu

Jeśli to Ty wypowiadasz umowę, musisz złożyć oświadczenie, że znasz skutki całkowitego zwrotu. To formalne potwierdzenie, że wiesz o podatku, możliwych potrąceniach i utracie przywilejów IKE.

Krok 5: Likwidacja konta i rozliczenie aktywów

Instytucja prowadząca IKE zamyka Twoje konto. Jeśli jakieś aktywa nadal pozostają na rachunku (np. akcje, fundusze, obligacje), zostają one sprzedane lub rozliczone, a środki przygotowane do wypłaty.

Krok 6: Naliczanie podatku od zysków

Zanim pieniądze trafią do Ciebie, automatycznie pobierany jest zaległy podatek Belki. Pamiętaj, nie musisz składać żadnych deklaracji (np. PIT-38) – instytucja finansowa prowadząca Twoje IKE rozlicza to za Ciebie.

Przykład 1: Sytuacja Adama (klasyczny przypadek – gdy są zyski)

- Adam wpłacił na IKE łącznie: 80 000 zł

- Wartość IKE w dniu zwrotu: 100 000 zł

- Zysk kapitałowy: 20 000 zł

Jak liczony jest podatek?

Podatek dotyczy tylko zysku, a nie całej kwoty.

- 19% × 20 000 zł = 3.800 zł podatku

Ile Adam dostaje „na rękę”?

- 100 000 zł – 3 800 zł = 96 200 zł

Przykład 2: Sytuacja Tomka (brak zysku – brak podatku)

- Wpłaty na IKE: 60 000 zł

- Wartość IKE w dniu zwrotu: 58 000 zł

- Wynik inwestycyjny: –2 000 zł (strata)

Jak liczony jest podatek?

👉 Nie ma podatku, bo nie ma zysku.

Ile Tomek dostaje „na rękę”??

- 58 000 zł

⚠️ Ważne: straty z IKE nie można odliczyć od zysków z giełdy czy innych inwestycji. Fiskus nie pomaga w złych decyzjach.

Krok 7: Sprawdzenie i potrącenie ewentualnych opłat

Jeżeli zamykasz IKE w pierwszych 12 miesiącach od jego założenia i przewiduje to umowa,

może zostać pobrana dodatkowa opłata. Zostanie ona potrącona bezpośrednio z Twoich środków.

Krok 8: Przelew środków na Twoje konto

Po potrąceniu podatku i ewentualnej opłaty otrzymujesz kwotę netto – albo na konto bankowe, albo na zwykły rachunek w tej samej instytucji finansowej, ale już poza systemem IKE.

Krok 9: Zamknięcie IKE

Twoje konto IKE przestaje istnieć. Tracisz ochronę podatkową i historię wpłat, które miały znaczenie dla przyszłych praw emerytalnych.

Nic jednak nie stoi na przeszkodzie ku temu, abyś mógł – po całkowitym zwrocie środków z IKE – po raz kolejny otworzyć takie konto, tyle że sprawdź, w jaki stopniu wykorzystałeś już limit wpłat na IKE obowiązujący w danym roku.

Dlaczego nawet zwrot środków z IKE wciąż wygrywa ze zwykłym kontem maklerskim?

Na zakończenie pragnę Ci zwrócić uwagę na jedną, ważną rzecz, z której nie wszyscy zdają sobie sprawę.

Mianowicie, uważam, że nawet jeśli wiedziałbyś, iż dokonasz za jakiś czas całkowitego zwrotu środków z IKE, to i tak pod względem finansowym bardziej opłacalne jest założenie takiego konta i jego wcześniejsze zamknięcie – niż posiadanie tej samej kwoty środków na zwykłym koncie maklerskim.

Dlaczego? Wynika to z tego, że w przypadku Indywidualnego Konta Emerytalnego działa efekt procentu składanego bez podatkowych hamulców.

W ten sposób na IKE cały Twój zysk pracuje dalej w 100%. Nikt po drodze nie zabiera Ci bowiem 19% podatku przy każdej udanej transakcji. Dzięki temu kapitał rośnie szybciej, bo procent „nalicza się od większej bazy”.

Tymczasem na zwykłym koncie maklerskim ten efekt jest stale osłabiany przez podatek, który regularnie uszczupla kapitał.

Jeśli zatem kiedyś zdecydujesz się na wcześniejszy zwrot z IKE, to zapłacisz podatek tylko raz i jedynie od zysku. To nie jest jakiś dodatkowy koszt, tylko podatek, który na zwykłym koncie płaciłbyś wcześniej i to wielokrotnie. Różnica polega jednak na tym, że na koncie IKE pieniądz ten miał czas, żeby najpierw pracować na Twoją korzyść.

I właśnie dlatego po latach różnice potrafią być gigantyczne. Bo w inwestowaniu wygrywa ten, kto jak najdłużej pozwala pieniądzom pracować bez obciążeń. Dlatego też dzięki temu na IKE procent składany działa szybciej i mocniej niż na zwykłym koncie maklerskim.

Podsumowanie

Reasumując, całkowity zwrot środków z IKE to konkretna decyzja finansowa, która ma swoje konsekwencje. Kluczowe jest to, by rozumieć je wcześniej, a nie po fakcie. IKE daje ogromną przewagę podatkową, ale tylko wtedy, gdy korzystasz z niego świadomie.

Dlatego zanim zamkniesz konto, policz, sprawdź alternatywy i upewnij się, że to naprawdę najlepszy ruch w Twojej sytuacji.

Seria artykułów o IKE

Odcinek ten jest kolejnym z kilkuodcinkowej serii na temat Indywidualnych Kont Emerytalnych, w której zamierzam Ci szczegółowo przybliżyć najważniejsze kwestie praktyczne tego rozwiązania.

W ostatnich kilku odcinkach mojej serii na temat IKE wyjaśniłem Ci bowiem:

1. Czym jest IKE, na jakich zasadach funkcjonuje i dlaczego warto je posiadać?

2. Jak założyć IKE maklerskie?

3. Dyspozycja na wypadek śmierci dotycząca IKE – dlaczego warto?

4. Jak wypłacić środki z IKE? 4 sposoby odzyskania swoich pieniędzy.

5. Wypłata środków z IKE. Jak bezpiecznie odzyskać swoje pieniądze po osiągnięciu wieku emerytalnego?

Jeśli do tej pory nie znasz tych odcinków, to gorąco polecam Ci, abyś tam zajrzał.

Postaw mi kawę

Na zakończenie ma do Ciebie prośbę. W prowadzenie tego bloga i podcastu wkładam sporo serca i czasu. Treści te są dostępne za darmo, a przygotowując je zazwyczaj popijam kawę (uwielbiam kawę!).

Jeśli uważasz je za wartościowe, a chcesz wesprzeć moją działalność w internecie, to… możesz mi postawić wirtualną kawę!

Odbywa się to za pomocą platformy Buy coffee.to.

Szczegóły znajdziesz w linku poniżej. Klikając w ten link przejdziesz do mojego profilu, gdzie w prosty sposób możesz postawić mi kawę. Klikając w ten link przejdziesz do mojego profilu, gdzie w prosty sposób możesz postawić mi kawę.

Jeżeli podoba Ci się idea tego bloga i podcastu, to proszę Cię o jego udostępnienie, polubienie lub skomentowanie – dzięki temu ma on szanse dotarcia do szerszego kręgu odbiorów, a być może wśród nich są osoby, które bardzo potrzebują zawartych w nim informacji. Polecam także zapisanie się na mojego Newslettera – wtedy nie umknie Ci żaden odcinek tego bloga, a także polubienie mnie na Facebook-u.

Copyright © 2026 Rafał Ganowski.