Gdy Adam piętnaście lat temu zakładał swoje IKE w domu maklerskim, nie myślał o wielkich pieniądzach. Po prostu chciał mieć trochę spokojniejszą przyszłość na emeryturze. Rok po roku, niezależnie od tego, czy giełda rosła, czy spadała, odkładał na to konto i konsekwentnie inwestował w ETF-y szerokiego rynku.

Ale dziś, gdy właśnie obchodzi swoje 60-te urodziny, patrzy w ekran i widzi liczbę, która ściska go w gardle: 650.000 zł. To nie prezent, nie spadek, ani żaden cud. To efekt jego konsekwencji.

I po raz pierwszy od dawna Adam poczuł coś niesamowitego — spokój, na który sam mądrze zapracował...

Po latach regularnego odkładania, konsekwentnego kupowania dobrych i tanich ETF-ów, akcji, czy też innych papierów wartościowych, wreszcie nadchodzi ten długo wyczekiwany moment: możesz w końcu wypłacić środki ze swojego Indywidualnego Konta Emerytalnego. I dla wielu osób jest to chwila nie tylko satysfakcjonująca, ale też… trochę stresująca.

Bo o ile wszyscy mówią o tym, że „na IKE się oszczędza”, o tyle temat wypłaty często pojawia się dopiero wtedy, kiedy naprawdę staje się aktualny. A wtedy pytania wybuchają jak fajerwerki: kiedy mogę wypłacić? Co muszę spełnić? Czy zapłacę podatek? Czy mogę jednorazowo? A co jeśli chcę w ratach?

Spokojnie. Ten odcinek przeprowadzi Cię przez cały proces krok po kroku – prosto, praktycznie i bez finansowego lub prawnego żargonu.

Seria artykułów o IKE

Odcinek ten jest kolejnym z kilkuodcinkowej serii na temat Indywidualnych Kont Emerytalnych, w której zamierzam Ci szczegółowo przybliżyć najważniejsze kwestie praktyczne tego rozwiązania. Jeśli do tej pory nie czytałeś tych odcinków, to gorąco polecam Ci, abyś tam zajrzał. W ostatnich odcinkach mojej serii na temat IKE wyjaśniłem Ci bowiem:

1. Czym jest IKE, na jakich zasadach funkcjonuje i dlaczego warto je posiadać?

2. Jak założyć IKE maklerskie?

3. Dyspozycja na wypadek śmierci dotycząca IKE – dlaczego warto?

4. Jak wypłacić środki z IKE? 4 sposoby odzyskania swoich pieniędzy.

5. Wypłata środków z IKE. Jak bezpiecznie odzyskać swoje pieniądze po osiągnięciu wieku emerytalnego?

W tym miejscu przypomnę Ci jedynie, iż IKE to specjalne, prywatne konto emerytalne z dużymi preferencjami podatkowymi, które służy do samodzielnego oszczędzania pieniędzy na emeryturę, ewentualnie na inne określone przez siebie cele.

Czym właściwie jest wypłata środków z IKE?

Na początek ustalmy jedną rzecz: wypłata z IKE to nie jest kapitulacja, ani jakaś awaryjna ucieczka z systemu. To normalny, przewidziany w przepisach finał całej konstrukcji IKE – sytuacja, w której spełniasz warunki uprawniające Cię do odzyskania środków bez podatku Belki.

Wypłata to więc po prostu realizacja celu, dla którego IKE zostało stworzone: długoterminowego oszczędzania na czas po zakończeniu aktywności zawodowej.

Z czym nie powinniśmy mylić wypłaty środków z IKE?

Na wstępie muszę podkreślić, iż wypłatę środków z IKE należy odróżnić od 3 innych popularnych działań, tj.:

a) Całkowitego zwrotu środków z IKE, czyli wcześniejszego zakończenia umowy i rezygnacji z IKE przed czasem, co wiąże się z koniecznością zapłaty podatku i utratą części korzyści,

b) Częściowego zwrotu środków z IKE, co wiąże się z zachowaniem samego Indywidualnego Konta Emerytalnego, wycofaniem z niego jedynie części środków i koniecznością zapłaty od tej części podatku,

c) oraz wypłaty transferowej – czyli przeniesienia środków z IKE do innej instytucji finansowej.

Jeśli zaś chciałbyś dowiedzieć się, czym dokładnie różnią się te sposoby odzyskania swoich pieniędzy, to zachęcam Cię do zapoznania się z czwartym odcinkiem mojej serii na temat Indywidualnych Kont Emerytalnych, pt. IKE – cz. 4: Jak wypłacić środki z IKE? 4 sposoby odzyskania swoich pieniędzy.

Wracając zaś do tematu wypłaty środków z IKE to pragnę podkreślić, iż jest to dla Ciebie najlepszy scenariusz, gdyż rozwiązanie to pokazuje, że dotrwałeś do końca i robisz to z pełnymi profitami.

Krótko mówiąc, wypłata środków to wydarzenie, dla którego całe IKE zostało stworzone. Odkładasz środki przez lata, inwestujesz je, a gdy osiągniesz wymagany wiek i liczbę wpłat na konto – po prostu wypłacasz swoje pieniądze.

Jest to najbardziej korzystna forma wypłaty, bo spełnia warunki ustawowe i pozwala uniknąć podatków, w tym podatku Belki i podatku giełdowego.

Dodam, że wypłata środków jest głównym celem, dla której IKE zostało stworzone — jako sposób na spokojne korzystanie z kapitału po zakończeniu aktywności zawodowej.

Jakie są warunki „emerytalnej” wypłaty środków z IKE?

Abyś mógł dokonać „emerytalnej” wypłaty środków z IKE, a tym samym w pełni uzyskać korzyści podatkowe, które ono daje, powinieneś spełnić łącznie tylko 2 proste warunki:

1) musisz ukończyć 60. rok życia

Główną zasadą jest, że wypłata środków zgromadzonych na IKE następuje na Twój wniosek po ukończeniu przez Ciebie 60. rok życia. Zwróć uwagę na to, iż w przypadku mężczyzn jest to wcześniej niż ustawowy wiek emerytalny, który dla Panów w Polsce wynosi 65 lat (dla kobiet – 60).

Jednak od tej zasady jest też wyjątek. Otóż w Polsce istnieje wiele zawodów, w przypadku których można wcześniej przejść na emeryturę (np. żołnierze, policjanci, górnicy, itp.). Te osoby nie muszą czekać aż do ukończenia 60 roku życia, aby móc uzyskać korzyści podatkowe, które daje IKE. Dla nich wystarczy, że nabędą one uprawnienia emerytalne i ukończą 55. roku życia.

2) powinieneś dokonać wpłat na IKE co najmniej w 5 dowolnych latach

Drugim warunkiem jest dokonanie wpłat na IKE co najmniej w 5 dowolnych latach. Nie musi to być przy tym pięć następujących po sobie lat kalendarzowych, gdyż nie masz obowiązku jakiejkolwiek regularności. Wystarczy, że wpłacisz jakąkolwiek kwotę pieniędzy np. w roku: 2018, 2022, 2026, 2033 i 2042.

Co więcej, bez znaczenia jest przy tym wysokość kwoty, którą wpłaciłeś w danym roku. Przykładowo, może więc być tak, że np. przez 3 lata wpłacałeś po kilkanaście tysięcy złotych na IKE, zaś przez 2 lata tylko po 200 zł.

Od tej zasady jest też wyjątek. Mianowicie, istnieje również możliwość skrócenia tego 5-letniego wymogu. Równorzędnym warunkiem z wpłatami w 5 różnych latach kalendarzowych jest bowiem dokonanie ponad połowy wartości wpłat nie później niż na 5 lat przed dniem złożenia wniosku o dokonanie wypłaty. Już tłumaczę Ci, o co chodzi:

Przykładowo, w 2040 roku ukończysz 60 lat i wówczas chciałbyś wypłacić swoje oszczędności z IKE, ale wcześniej dokonałeś jedynie 3 wpłat po 10.000 zł: w roku 2031, 2033 i 2036, to jest to wystarczające. Łącznie wpłaciłeś bowiem 30.000 zł na IKE, ale z tego ponad połowę (tj. 2/3, czyli 20.000 zł) wpłaciłeś przed rokiem 2035, czyli na 5 lat przed złożeniem wniosku o dokonanie wypłaty (2040 rok).

Oprócz tego warto abyś wiedział, że wypłata środków zgromadzonych na IKE może też nastąpić w przypadku śmierci oszczędzającego – na wniosek osoby uprawnionej (np. spadkobiercy).

Dwa ważne skutki związane z wypłatą z IKE

Pragnę Cię uprzedzić, iż wypłata z IKE powoduje 2 bardzo daleko idące skutki, o których powinieneś wiedzieć:

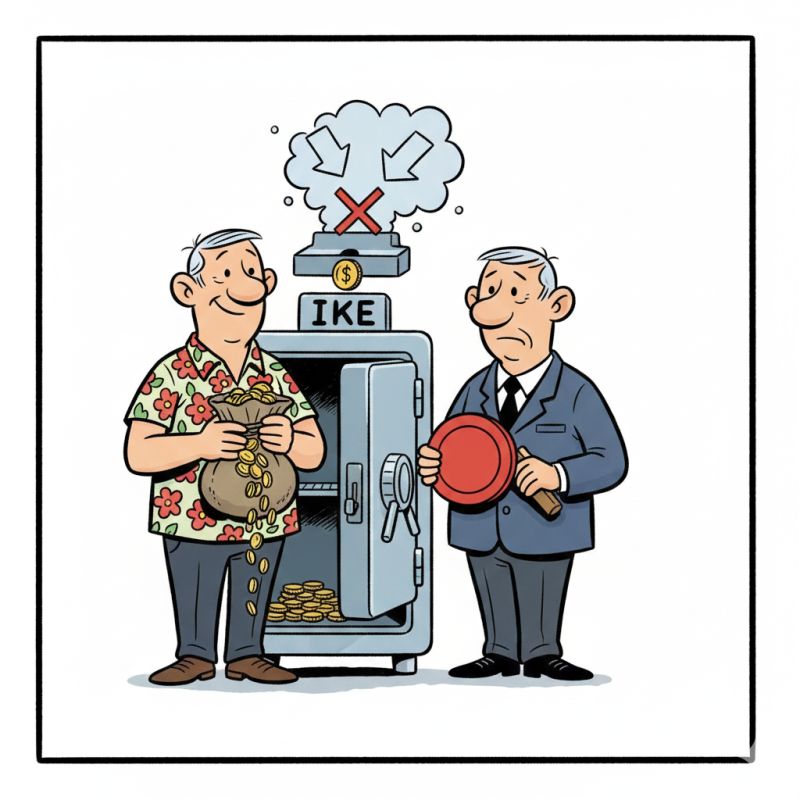

1) po dokonaniu wypłaty środków nigdy więcej już nie będziesz mógł założyć IKE

Pragnę zwrócić Ci uwagę na fakt, że masz prawo wypłaty środków z IKE tylko raz życiu. Zgodnie bowiem z prawem – Oszczędzający, który dokonał wypłaty jednorazowej albo wypłaty pierwszej raty, nie może ponownie założyć IKE.

2) po dokonaniu jakiejkolwiek wypłaty środków nie będziesz mógł wykonywać nowych wpłat na IKE

Pamiętaj, że po osiągnięciu wieku emerytalnego (60 lat lub ewentualnie 55) wypłata środków z IKE jest Twoim prawem, ale nie obowiązkiem. Oznacza to, że nawet jeśli osiągniesz wymagany wiek, to wcale nie musisz korzystać z tego przywileju i możesz kontynuować swoje wpłaty i dalej gromadzić swój majątek na IKE.

Musisz jednak wiedzieć, iż jeśli już złożysz zlecenie wypłaty środków(bez względu na to, czy miałaby to być wypłata jednorazowa, czy też w ratach) to bezpowrotnie stracisz (na zawsze) możliwość dalszego dokonywania nowych wpłat na IKE.

Dlatego też – jeśli po osiągnięciu wymaganego wieku jeszcze nie będziesz potrzebował tych pieniędzy – to lepiej, aby Twój zgromadzony na IKE majątek w dalszym ciągu pracował i rósł.

Zlecenie wypłaty środków zawsze możesz bowiem złożyć w okresie późniejszym (np. gdy ukończysz 63 rok życia), a wówczas prawdopodobnie – dzięki zasadzie procentu składanego – zgromadzona kwota będzie jeszcze większa.

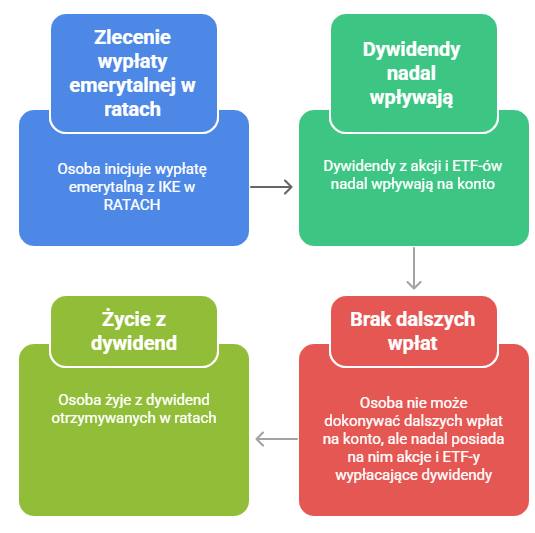

Ma to praktyczne znaczenie przede wszystkim z punktu widzenia osób, które zdecydowały się na wypłatę w ratach, gdyż ich Indywidualne Konto Emerytalne wprawdzie nadal będzie istnieć, ale nie będzie już ono mogło być dalej zasilane przez nich nowymi środkami. Oczywiście, jeśli ktoś będzie na nim posiadał np. akcje lub ETF-y typu dystrybuującego, które wypłacają dywidendy, to dywidendy te będą mogły na to konto dalej wpływać, ale on sam już nie będzie mógł do niego nic dopłacać.

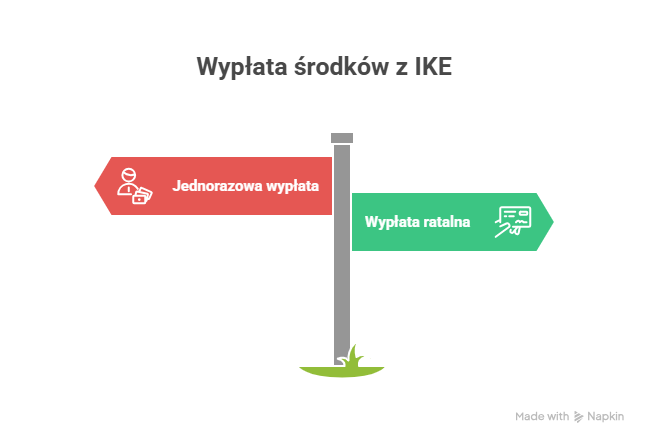

Rodzaje wypłaty środków z IKE

Podczas zlecenia wypłaty środków z IKE będziesz musiał od razu podjąć kluczową decyzję, która daleko sięga w skutkach. To bardzo ważny wybór, dlatego wyjaśnię Ci to konkretnie.

Otóż masz dwie możliwości: jednorazową wypłatę albo wypłatę ratalną. Obie są generalnie korzystne i zwolnione z podatku (oczywiście, jeśli spełniłeś warunki), choć dostrzegam w ich przypadku pewne zalety i wady.

1) Wypłata jednorazowa – „Dajcie mi wszystko od razu”

Wypłata jednorazowa wydaje się być najbardziej oczywistą opcją. I dla wielu osób rzeczywiście nią może być. Jej zaletą jest bowiem:

– natychmiastowy dostęp do całości środków,

– możliwość szybkiego wykorzystania kapitału,

– posiadanie od razu większej kwoty, którą możemy np. mądrze zainwestować,

– elastyczność i pełna swoboda działania.

Z drugiej jednak strony, pragnę zwrócić Ci uwagę na pewne wady i ryzyka związane z wypłatą jednorazową, które nie dla każdego są oczywiste. Są to:

– duża pokusa szybkiego wydania wszystkich środków i łatwa możliwość roztrwonienia całego majątku, który odkładaliśmy przez wiele lat,

– ogromne ryzyko, że środki łatwo stracą na wartości ze względu na inflację (co jest szczególnie niebezpieczne, jeśli uzbieramy na IKE duży majątek),

– w przypadku podjęcia od razu wszystkich zgromadzonych na IKE środków wskutek wypłaty jednorazowej zawsze istnieje pewne ryzyko, że ktoś nam np. ukradnie lub w inny sposób przejmie cały majątek, bo go w 100% „wyciągnęliśmy” z IKE,

– brak jakiejkolwiek struktury, która narzuca oszczędzającemu racjonalne gospodarowanie. Jeśli zatem ktoś nie zna się na zarządzaniu większymi kwotami i nie potrafi przechować wartości majątku w czasie, to istnieje niebezpieczeństwo, że zmarnuje ten majątek.

Dla kogo jest zatem lepsza wypłata jednorazowa? Uważam, że może być ona świetną opcją dla osób, które są zdyscyplinowane i maja ułożony mądry plan, jak rozsądnie wykorzystać zebrany przez lata kapitał. Jeśli go jednak ktoś nie posiada – opcja ta może okazać się bardzo ryzykowna.

2) Wypłata ratalna – „Chcę spokojnie korzystać przez lata”

To bardzo dojrzałe podejście, które wybiera coraz więcej osób. Jakie są zatem jej zalety?

Dla mnie osobiście największą korzyścią wypłaty ratalnej jest to, że przypomina ona trochę taką „prywatną emeryturę”. Raty mogą więc trwać dowolnie długo np. przez 5, 10, czy też 20 lat – wszystko zależy od Twojej decyzji (i oczywiście wielkości zgromadzonych środków). I co ważne: cały czas bez podatku Belki.

Ponadto, wypłata ratalna stanowi zabezpieczenie przed zbyt szybkim wydaniem całości majątku, który odkładaliśmy przez wiele lat.

Oprócz tego zapewnia ona ciągłą płynność i buduje regularny dopływ środków.

Dla kogo jest zatem dobra ta opcja? Przede wszystkim dla inwestorów dywidendowych, czyli dla osób, które zgromadziły na IKE akcje spółek dywidendowych lub też ETF-y typu distributing (tj. wypłacające dywidendy). Jeśli się bowiem zgromadziło na IKE odpowiednio duży majątek, to można przez lata żyć z samych dywidend, nie uszczuplając jednocześnie samych aktywów tj. akcji lub ETF-ów (czyli nie pozbywać się „kury znoszącej złote jajka”).

Ponadto warto pamiętać, iż majątek na IKE podlega dziedziczeniu, a zatem można przez wiele lat uzyskiwać „prywatną emeryturę” z samych dywidend, a następnie przekazać całość aktywów (tj. akcji lub ETF-ów) swoim spadkobiercom, którzy będą z nich mogli korzystać przez następne pokolenia. W pewnym sensie może to nieco przypominać taką fundację rodzinną.

Na marginesie pamiętaj, że zgodnie z prawem oszczędzający nie może już dokonywać wpłat na IKE, z którego dokonał wypłaty pierwszej raty. Jeśli zatem już złożysz zlecenie wypłaty środków to bezpowrotnie stracisz (na zawsze) możliwość dalszego dokonywania nowych wpłat na IKE. Jeśli jednak będzie na nim posiadał np. akcje lub ETF-y typu dystrybuującego, które wypłacają dywidendy, to dywidendy te będą mogły na to konto dalej wpływać, ale Ty sam już nie będzie mógł do niego nic więcej dopłacać.

Jak wygląda proces wypłaty krok po kroku?

Wiele osób obawia się samej procedury wypłaty środków. Na szczęście jest ona zaskakująco prosta. Składa się ona z kilku następujących kroków:

Krok 1: Wcześniejsze przygotowanie swojego portfela do wypłaty z IKE

Wypłata z IKE to nie formalność, tylko finał wieloletniej strategii. Dlatego odpowiednio wcześniej zdecyduj, jak chcesz korzystać ze zgromadzonych środków.

Zanim więc złożysz wniosek o wypłatę z IKE, powinieneś odpowiednio wcześniej zaplanować konkretną strategię emerytalną. Na kilka lat przed wypłatą z IKE warto zmienić perspektywę: z etapu budowania kapitału przejść do etapu jego mądrego wykorzystania.

I tak przykładowo: Kluczowe pytanie brzmi: czy chcesz jednorazowej wypłaty, czy raczej regularnego dochodu w ratach? Jeśli myślisz o wypłacie jednorazowej, naturalnym wyborem są ETF-y akumulujące lub spółki nie wypłacające dywidendy (spółki typu growth), które maksymalizują wzrost kapitału. Przy wypłacie ratalnej lepiej sprawdzą się spółki dywidendowe oraz ETF-y dystrybuujące, generujące stały cash flow.

Masz w portfelu różne aktywa? Tym bardziej zaplanuj to wcześniej i zmodyfikuj swój portfel zgodnie z zaplanowaną strategią emerytalną.

Ponadto, w wielu przypadkach korzystniejsze może być samodzielne sprzedanie aktywów w optymalnym momencie, zamiast zdania się na automatyczną sprzedaż przez dom maklerski. Dotyczy to przede wszystkim wypłaty jednorazowej.

IKE nagradza nie tylko cierpliwość, ale też świadome decyzje na finiszu inwestycji. Bo dobrze przygotowane konto to nie tylko brak podatku, ale też kontrola nad momentem i sposobem wypłaty.

Krok 2: Spełnienie warunków i kontakt z instytucją prowadzącą Twoje IKE

Aby uniknąć przykrych niespodzianek najpierw upewnij się, czy rzeczywiście spełniasz warunki „emerytalnej” wypłaty środków z IKE, które wyjaśniłem Ci w poprzednim podpunkcie (tj. wiek i wpłaty). Jeśli tak, to powinieneś skontaktować się z instytucją prowadzącą Twoje IKE.

Jak wyjaśniłem w pierwszym odcinku tej serii, Indywidualne Konto Emerytalne możesz bowiem założyć w domu maklerskim, w banku, w zakładzie ubezpieczeń, w funduszu inwestycyjnym, czy też w dobrowolnym funduszu emerytalnym (oczywiście ja uważam, iż najlepiej je posiadać w domu maklerskim).

Zwykle wystarczy krótki telefon lub wiadomość typu „Chciałbym złożyć dyspozycję wypłaty środków z IKE”, a ta instytucja powinna Ci dokładnie wyjaśnić, jak konkretnie u nich wygląda procedura wypłaty. Choć ogólne zasady takiej wypłaty wynikają z przepisów ustawy, to jednak w każdej instytucji prowadzącej IKE mogą istnieć między nimi drobne różnice, które warto poznać.

Krok 3: Złożenie wniosku o wypłatę środków z IKE

Najczęściej polega to na wypełnieniu specjalnej dyspozycji. Teoretycznie powinna być to formalność. Wypełniasz krótki formularz, najczęściej online. Podajesz m. in.:

- swoje dane,

- numer swojego rachunku bankowego,

- formę wypłaty (jednorazowo lub w ratach),

- czasem dokument potwierdzający Twój wiek lub uprawnienia emerytalne.

- Ewentualnie liczbę rat.

W wielu instytucjach prowadzących IKE da się to zrobić zdalnie.

Krok 4: Sprzedaż aktywów

Jak już wcześniej wspominałem – w wielu przypadkach korzystniejsze może być samodzielne sprzedanie aktywów w optymalnym momencie, zamiast zdania się na automatyczną sprzedaż przez dom maklerski.

Jeśli jednak tego wcześniej nie zrobiłeś, a instytucja prowadząca Twoje IKE inwestowała np. w fundusze, ETF-y czy też akcje, to instytucja ta sama je sprzeda.

Krok 5: Wypłata na konto

Co do zasady wypłata jednorazowa, a w przypadku wypłaty ratalnej – pierwsza rata, powinna być dokonana w terminie nie dłuższym niż 14 dni od dnia złożenia wniosku. Jednak jako osoba uprawniona masz prawo zażądać wypłaty w terminie późniejszym, przez siebie określonym.

Co istotne, wypłata środków zgromadzonych na IKE jest zawsze dokonywana w formie pieniężnej w złotych polskich, na wskazane konto bankowe oszczędzającego.

Pamiętaj też, iż w przypadku wypłaty ratalnej warunkiem wykonania wypłaty danej raty jest posiadanie na IKE wystarczających środków pieniężnych. Jeśli więc nie masz w tym momencie odpowiedniej kwoty (np. z dywidend), sam powinieneś sprzedać jakieś aktywo.

Po wykonaniu wypłaty jednorazowej lub wypłaty ostatniej raty Twoja umowa o prowadzenie IKE zazwyczaj ulega rozwiązaniu – bez konieczności składania odrębnego wypowiedzenia w tym zakresie.

Q&A – Najczęstsze pytania dotyczące wypłaty z IKE

W tym miejscu pragnę Ci szybko odpowiedzieć na najczęściej zadawane pytania i wątpliwości dotyczące wypłaty z IKE. Oto one:

1) Czy wypłata z IKE wpływa na moją emeryturę z ZUS?

Nie. IKE to całkowicie odrębny system oszczędności prywatnych i nie miesza się z ZUS-em.

2) Czy mogę wypłacić tylko część środków?

Tak – ale tylko w formie wypłaty ratalnej. W przypadku jednorazowej wypłaty środków z IKE musisz wypłacić całość.

3) Czy instytucja finansowa może odmówić mi wypłaty z IKE?

Nie, jeśli spełniasz warunki to absolutnie nie.

4) Czy po wypłacie środków z IKE mogę ponownie otworzyć IKE?

Nie. Masz prawo wypłaty środków z IKE tylko raz życiu. Jeśli więc już dokonałeś wypłaty (obojętnie czy jednorazowej, czy też w ratach), to już nigdy nie będziesz mógł ponownie założyć IKE.

Podsumowanie

Wypłata z IKE to finałowy krok, który umożliwi Ci przez lata korzystać ze zgromadzonego majątku, jeśli tylko spełnisz wymagane warunki. To jeden z najbardziej satysfakcjonujących dla oszczędzającego momentów w życiu, dla którego warto było oszczędzać. A co najważniejsze – pozwoli Ci cieszyć się efektami swojej długoletniej pracy i dyscypliny finansowej – bez podatków i bez komplikacji.

Dlatego warto mądrze się do niego przygotować.

Postaw mi kawę

Na zakończenie ma do Ciebie prośbę. W prowadzenie tego bloga i podcastu wkładam sporo serca i czasu. Treści te są dostępne za darmo, a przygotowując je zazwyczaj popijam kawę (uwielbiam kawę!).

Jeśli uważasz je za wartościowe, a chcesz wesprzeć moją działalność w internecie, to… możesz mi postawić wirtualną kawę!

Odbywa się to za pomocą platformy Buy coffee.to.

Szczegóły znajdziesz w linku poniżej. Klikając w ten link przejdziesz do mojego profilu, gdzie w prosty sposób możesz postawić mi kawę. Klikając w ten link przejdziesz do mojego profilu, gdzie w prosty sposób możesz postawić mi kawę.

Jeżeli podoba Ci się idea tego bloga i podcastu, to proszę Cię o jego udostępnienie, polubienie lub skomentowanie – dzięki temu ma on szanse dotarcia do szerszego kręgu odbiorów, a być może wśród nich są osoby, które bardzo potrzebują zawartych w nim informacji. Polecam także zapisanie się na mojego Newslettera – wtedy nie umknie Ci żaden odcinek tego bloga, a także polubienie mnie na Facebook-u.

Copyright © 2025 Rafał Ganowski