Na początku zrobiłem coś bardzo typowego w dziedzinie finansów osobistych. Założyłem klasyczne IKE obligacje w oddziale PKO BP i kupowałem po prostu 10-letnie obligacje indeksowane inflacją (czyli tzw. EDO).

Wtedy wydawało mi się, że to idealne rozwiązanie: było prosto, „bezpiecznie”, nie musiałem nic analizować ani też śledzić rynków. Idealne rozwiązanie na start. I dlatego przez pewien czas byłem przekonany, że tak właśnie powinno wyglądać rozsądne IKE.

Ale z biegiem czasu moja wiedza finansowa mocno się zmieniła.

Zacząłem coraz więcej czytać, oglądać, liczyć i rozumieć, jak naprawdę działa długoterminowe inwestowanie.

Zrozumiałem wtedy jedną, kluczową rzecz: IKE to jedno z najlepszych podatkowo miejsc na długoterminowe inwestowanie, a ja trzymam je w prostych obligacjach detalicznych, które spokojnie mógłbym kupować także i poza IKE.

Wtedy dotarło do mnie, że szkoda marnować ten ogromny potencjał, który daje IKE.

Bo zamiast obligacji mogłem mieć tanie ETF-y, które historycznie przynosiły wielokrotnie wyższe stopy zwrotu. Albo też akcje bardzo dobrych spółek dywidendowych, które nie tylko regularnie wypłacają rosnącą dywidendę, ale też same zwielokrotniają swoją wartość.

I co najważniejsze – nie musiałem zamykać dotychczasowego IKE ani też płacić od tego podatku. Zrobiłem więc tzw. wypłatę transferową i przeniosłem swoje IKE do domu maklerskiego, zakładając tam IKE maklerskie.

I dziś pokażę Ci, dlaczego uważam, że to była jedna z lepszych decyzji finansowych, jakie podjąłem w życiu...

W jakich sytuacjach możesz skorzystać z wypłaty transferowej?

Być może wydaje Ci się, że IKE to decyzja na całe życie. Kiedyś je założyłeś w którejś z instytucji finansowych — i teraz jesteś już „skazany” na tę instytucję przez kolejne 20 czy 30 lat.

To nieprawda. Jeżeli czujesz, że Twoje IKE nie pracuje tak, jak powinno, to nie musisz już zaczynać od zera. Bo IKE da się przenieść do innej instytucji – bez podatku i bez likwidacji konta.

Kiedy warto rozważyć takie rozwiązanie?

Na przykład:

- jeśli dziś masz większą wiedzę finansową niż niż kilka lat temu,

- jeśli zmieniła się Twoja strategia inwestycyjna,

- jeśli Twoje zyski są symboliczne, a opłaty wyższe niż się spodziewałeś,

- albo też jeśli pojawiły się lepsze warunki lub bogatsza oferta inwestycyjna w innej instytucji finansowej — to wcale nie musisz rezygnować z IKE.

Jeśli słuchałeś już poprzednich odcinków z tej serii, to wiesz, że IKE to specjalne, prywatne konto emerytalne, które służy do samodzielnego oszczędzania pieniędzy na emeryturę, ewentualnie na inne określone przez siebie cele. Najważniejszą zaletą IKE jest to, że nie musisz płacić podatku od zgromadzonych zysków z inwestowania.

Możesz je przenieść, zachowując wszystkie korzyści podatkowe. Służy temu tzw. wypłata transferowa, która nie ma nic wspólnego z wypłacaniem pieniędzy na konto. To po prostu przeniesienie IKE do innej instytucji finansowej — bez płacenia podatku za już zrealizowane zyski.

W tym odcinku pokażę Ci, jak można przenieść swoje Indywidualne Konto Emerytalne do innej instytucji finansowej, dlaczego wypłata transferowa jest jednym z najbardziej niedocenianych mechanizmów IKE, z czym ona się wiąże, kiedy warto z niej skorzystać, a kiedy… lepiej jej nie ruszać.

Zanim jednak przejdziemy do meritum to pamiętaj, że wszystko, o czym tu mówię, to tylko moje prywatne zdanie i nie jest to porada inwestycyjna.

Czym jest wypłata transferowa?

Na początku zastanówmy się, czym jest wypłata transferowa?

Uważam, że sam ten termin jest niestety bardzo niefortunny, bo potrafi wprowadzić w błąd. „Wypłata transferowa” nie oznacza wypłaty pieniędzy na Twój rachunek bankowy. Nie dostajesz tych środków „do ręki” i nie możesz ich wydać.

Wypłata transferowa to po prostu formalna nazwa transferu środków lub papierów wartościowych do innej instytucji finansowej. W praktyce to zmiana miejsca, w którym trzymasz swoje IKE — a nie likwidacja oszczędności.

Choć zatem pojęcie to brzmi nieco technicznie, ale generalnie chodzi o coś bardzo prostego, tj. o przeniesienie środków z IKE do innej instytucji finansowej prowadzącej Indywidualne Konta Emerytalne.

Jeżeli bowiem posiadasz IKE w jednej instytucji, a chcesz przenieść je do innej – możesz to zrobić bez utraty korzyści podatkowych.

Nie musisz przy tym zamykać dotychczasowego konta IKE, ani też płacić podatku od zysków – po prostu wystarczy zlecić transfer do nowej instytucji finansowej. To w praktyce zmiana dostawcy, a nie rezygnacja z IKE.

I co najważniejsze – zachowujesz ciągłość IKE. Bo dzięki temu nie tracisz uzyskanej już liczby wpłat na IKE w poszczególnych latach kalendarzowych. A muszę nadmienić, iż jednym z warunków uzyskania pełnych praw emerytalnych z IKE jest dokonanie wpłaty na to konto co najmniej w 5 dowolnych latach.

Z czym nie powinniśmy mylić wypłaty transferowej?

Zanim jednak przejdę do konkretów pragnę zwrócić Ci uwagę na to, iż wypłatę transferową należy odróżnić od 3 innych popularnych działań dotyczących IKE, tj.:

a) wypłaty środków, czyli normalnego wypłacenia pieniędzy zgromadzonych na IKE po osiągnięciu wieku emerytalnego – zgodnie z podstawowym celem tego konta,

b) całkowitego zwrotu środków z IKE, czyli wcześniejszego zakończenia umowy i rezygnacji z IKE przed czasem, co wiąże się z koniecznością zapłaty podatku i utratą części korzyści,

c) oraz częściowego zwrotu środków z IKE, co wiąże się z zachowaniem samego Indywidualnego Konta Emerytalnego, wycofaniem z niego jedynie części środków i koniecznością zapłaty od tej części podatku.

Jeżeli zaś chciałbyś dowiedzieć się więcej na temat tego, czym dokładnie różnią się między sobą te sposoby odzyskania swoich pieniędzy, to zachęcam Cię do zapoznania się z czwartym odcinkiem mojej serii na temat Indywidualnych Kont Emerytalnych, pt. IKE – cz. 4: Jak wypłacić środki z IKE? 4 sposoby odzyskania swoich pieniędzy.

Ponadto, w ramach tej serii każdemu z tych sposobów poświęcam odrębny odcinek na moim blogu i podcaście, gdzie szczegółowo analizuję każde z nich.

Rodzaje wypłaty transferowej

Wiele osób myśli, że wypłata transferowa to wyłącznie zmiana instytucji finansowej prowadzącej IKE.

A to tylko połowa prawdy. Bo możesz zmienić nie tylko miejsce, gdzie masz IKE, ale także to, jak ono jest prowadzone.

Wypłata transferowa może bowiem dotyczyć zarówno formy prowadzenia IKE (np. przejście z rachunku oszczędnościowego w banku na fundusz inwestycyjny), jak też i zmiany samej instytucji finansowej prowadzącej Twoje IKE (tj. „dostawcy”) w ramach tej samej formy IKE (np. z Domu Maklerskiego XTB do Domu Maklerskiego BOŚ).

W praktyce wypłata transferowa może więc wyglądać na dwa sposoby:

a) Zmiana formy prowadzenia IKE

Jak zapewne już wiesz, IKE możesz prowadzić w kilku różnych formach (np. rachunek oszczędnościowy w banku, dobrowolny fundusz emerytalny, rachunek maklerski w domu maklerskim, itp.).

W tym wypadku wypłata transferowa polega więc na przeniesieniu całego IKE z jednej formy do innej, bez utraty ulg podatkowych i bez konieczności zamykania konta.

Przykładowo, możesz przenieść środki z:

- IKE w banku na IKE maklerskie,

- IKE-Obligacje na IKE w domu maklerskim,

- IKE w funduszu inwestycyjnym na inną, bardziej dopasowaną do Twojej strategii formę.

Jeśli chciałbyś więcej dowiedzieć się na temat form prowadzenia IKE (oraz dlaczego polecam akurat IKE maklerskie), to koniecznie zajrzyj do drugiego odcinka tej serii pt. IKE (2/10) – Jak założyć IKE maklerskie?

Zmiana formy w praktyce oznacza to, że zmieniasz sposób, w jaki Twoje pieniądze pracują na IKE. Numer IKE, historia wpłat i wszystkie korzyści podatkowe pozostają bez zmian — zmienia się jedynie „opakowanie” i możliwości inwestycyjne.

Naturalnie zmiana formy prowadzenia IKE jednocześnie najczęściej prowadzi do zmiany instytucji finansowej, w której będziesz miał swoje IKE (np. z PKO BP do XTB), ale nie to jest akurat głównym celem dokonania takiej zmiany.

To rozwiązanie szczególnie dobrze sprawdza się wtedy, gdy:

- Twoja wiedza finansowa wzrosła,

- zmieniła się Twoja strategia inwestycyjna,

- albo po prostu chcesz lepiej wykorzystać potencjał IKE w długim terminie.

Dobrym przykładem zmiany formy prowadzenia IKE jest moja osobista historia, którą poznałeś na samym wstępie tego odcinka. Sam kiedyś posiadałem IKE-Obligacje w Oddziale PKO Banku Polskiego, prowadzącym obsługę Obligacji Skarbowych. Ze względu jednak na znaczny wzrost mojej wiedzy finansowej oraz nieporównywalnie lepsze perspektywy wzrostu, zdecydowałem się na przeniesienie środków do Domu Maklerskiego BOŚ i założenie tam rachunku maklerskiego w ramach IKE. Dziś uważam, że ta decyzja to był strzał w dziesiątkę.

b) Zmiana samej instytucji prowadzącej Twoje IKE (w ramach tej samej formy IKE)

Drugi wariant wypłaty transferowej dotyczy sytuacji, w której nie zmieniasz formy IKE, a jedynie instytucję finansową, która je prowadzi.

Przykładowo, możesz posiadać IKE maklerskie, ale dojść do wniosku, że inny dom maklerski oferuje:

- niższe opłaty,

- szerszy dostęp do ETF-ów, akcji czy obligacji,

- lepszą platformę transakcyjną,

- albo po prostu bardziej przejrzyste warunki.

W takiej sytuacji wypłata transferowa polega na przeniesieniu całego IKE z jednego domu maklerskiego do innego, np. z Biura Maklerskiego mBanku do Domu Maklerskiego BOŚ — przy zachowaniu tej samej formy IKE.

Z punktu widzenia oszczędzającego to nadal jest to samo IKE:

- bez podatku,

- bez utraty historii wpłat,

- bez konieczności zamykania konta.

Zmienia się wyłącznie „dostawca usługi”, a nie sam produkt.

To dokładnie ten sam mechanizm, co zmiana operatora telefonu — numer zostaje ten sam, ale warunki mogą być dużo lepsze.

Przykładem takiej wypłaty transferowej była sytuacja, w której znalazła się osoba z kręgu mojej rodziny. Posiadała ona IKE maklerskie w BM mBanku. W 2022 roku to biuro maklerskie wprowadziło bardzo niekorzystną podwyżkę opłaty depozytowej. Podwyżka ta „zjadałaby” część zysków z IKE. Dlatego też pomogłem jej przenieść IKE z Biura Maklerskiego mBanku do Domu Maklerskiego BOŚ.

Jakie aktywa można przenieść w ramach wypłaty transferowej?

Wypłata transferowa to nie tylko „przelew pieniędzy” – to narzędzie dużo bardziej elastyczne, niż myśli większość osób.

W praktyce możesz bowiem przenieść albo „gotówkę” (a ściślej – środki pieniężne), albo konkretne inwestycje (tj. papiery wartościowe, np. akcje, obligacje, ETF-y, REIT-y itp.), które już masz na IKE (ale dotyczy to tylko IKE maklerskiego). Wszystko zależy od tego, jakie konto miałeś wcześniej i dokąd się przenosisz.

Tyle że przy papierach wartościowych obowiązuje ważny warunek: nowy dom maklerski musi je mieć w ofercie (albo ewentualnie zgodzi się je przyjąć). Na przykład jeśli w Twoim dotychczasowym domu maklerskim kupiłeś akcje Coca-Coli, a nowy dom również je oferuje — możesz przenieść akcje zamiast sprzedawać je i kupować ponownie.

a) Przeniesienie środków pieniężnych

Transfer środków pieniężnych jest możliwy zawsze, i to bez względu na to, w jakiej formie posiadasz IKE (np. konto oszczędnościowe, TFI, rachunek maklerski, itp.). To najprostszy i najbardziej uniwersalny wariant.

W praktyce oznacza to, że:

a) sprzedawane jest wszystko, co masz na „starym” IKE (np. posiadane ETF-y, akcje, jednostki funduszy, wykupujesz obligacje, zrywasz lokaty, itp.),

b) uzyskane w ten sposób środki pieniężne są transferowane na Twój rachunek IKE w nowej instytucji,

c) a Ty na nowym IKE inwestujesz środki ponownie.

To rozwiązanie jest proste i działa w każdym przypadku.

Minusem jego jest jednak to, że inwestycyjnie oznacza ono chwilowe „wyjście z rynku”, zaś jak wiadomo ceny na giełdzie szybko ulegają zmianie.

b) Przeniesienie papierów wartościowych (instrumentów finansowych)

Transfer papierów wartościowych jest możliwy wyłącznie pomiędzy dwoma IKE maklerskimi i tylko wtedy, gdy instytucja przyjmująca zgodzi się je przyjąć.

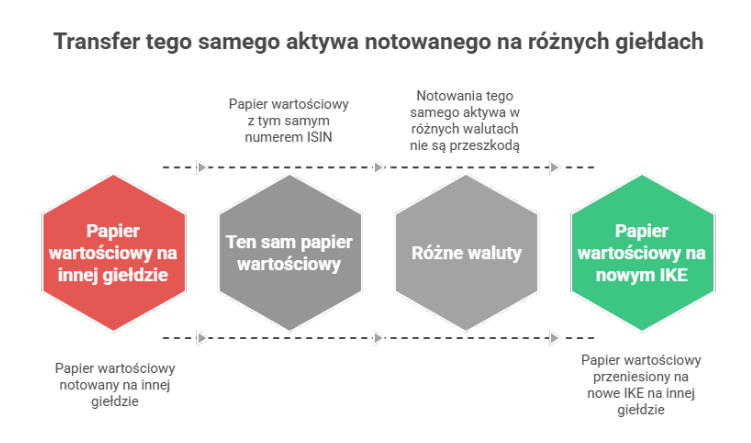

Jeśli nowy dom maklerski ma w swojej ofercie ten sam instrument, to można go przenieść bez sprzedaży. Co więcej, nawet jeśli dotychczasowy dom maklerski posiada ten sam ETF (tzn. z tym samym numerem ISIN), ale notowany na innej giełdzie, to z reguły możliwy będzie transfer tego ETF-u na „nowe” IKE.

Kluczowy jest tutaj kod ISIN (International Securities Identification Number, czyli Międzynarodowy Numer Identyfikacyjny Papierów Wartościowych), będący powszechnie przyjętym numerem identyfikacyjnym papierów wartościowych. Pamiętaj, że np. każdy ETF lub akcja posiada zawsze ten sam ISIN, nawet jeśli na innej giełdzie ma odmienny ticker (tzn. skrótowy symbol, np. Coca-Cola to „KO”).

Warunki przeniesienia papierów wartościowych są zatem dwa:

- instytucja docelowa musi się zgodzić na przyjęcie tego instrumentu lub instrumentów,

- musi ona obsługiwać dany instrument (liczy się tu kod ISIN).

Przykład: w ramach wspomnianej wcześniej wypłaty transferowej dla osoby bliskiej przeniosłem ETF o nazwie WisdomTree Physical Precious Metals (ticker: PHPM, ISIN: JE00B1VS3W29) z IKE prowadzonego w BM mBanku do IKE w DM BOŚ. Co istotne, mBank dawał dostęp do tego ETF-u na giełdzie w Londynie (LSE), gdzie był on notowany w dolarze amerykańskim (USD), natomiast DM BOŚ udostępniał ten instrument na giełdzie Euronext Amsterdam w walucie euro. Wskutek tego transferu wartość tego ETF-a pozostała ta sama, tyle że w innej walucie.

Co jednak można zrobić, gdy dana instytucja finansowa nie obsługuje konkretnego instrumentu? Wówczas nie masz wyboru i powinieneś:

– sprzedać ten instrument na dotychczasowym IKE,

– uzyskane środki zostają przeniesione do nowej instytucji finansowej,

– po transferze środki możesz wykorzystać na zakup innych instrumentów finansowych.

W jakich jeszcze innych sytuacjach może być dokonana wypłata transferowa?

Wypłata transferowa kojarzy się najczęściej z jedną sytuacją: zmieniasz instytucję finansową i przenosisz swoje IKE gdzie indziej.

Ale to nie jedyny przypadek, w którym prawo na to pozwala. Otóż wypłata transferowa jest także możliwa, gdy nie wypłacasz pieniędzy dla siebie, tylko przenosisz je dalej w ramach szeroko pojętego prywatnego systemu emerytalnego (tzw. III filaru).

Niestety, możliwość transferów pomiędzy różnymi rodzajami kont emerytalnych w ramach tzw. III filaru jest skomplikowana, nielogiczna i wyjątkowo nieintuicyjna, a ponadto nie jest tematem dzisiejszego odcinka, dlatego też jedynie bardzo ogólnie wyjaśnię najbardziej podstawowe opcje w tym zakresie. Być może w przyszłości poświęcę temu tematowi odrębny odcinek.

A zatem wypłata transferowa może mieć także miejsce wówczas, gdy:

a) przenosisz środki z Pracowniczego Programu Emerytalnego (PPE) na IKE, ale tylko w przypadku zmiany pracodawcy;

b) przenosisz środki z IKE do Pracowniczego Programu Emerytalnego (PPE), w tym przypadku nie ma żadnych ograniczeń (moim zdaniem taka opcja jest nieopłacalna, gdyż PPE jest znacznie gorsze i droższe od IKE);

c) przenosisz środki z Indywidualnego Konta Zabezpieczenia Emerytalnego (IKZE) do innej instytucji prowadzącej IKZE, ewentualnie dokonujesz transferu papierów wartościowych między różnymi IKZE maklerskimi;

d) dziedziczysz IKE po zmarłej osobie i środki trafiają bezpośrednio na Twoje IKE;

e) środki z PPK po zmarłym małżonku są przenoszone na Twoje IKE;

f) przenosisz środki między IKE a europejskim OIPE (w określonych przypadkach).

Koszty wypłaty transferowej – kiedy zapłacisz, a kiedy nie?

Co do zasady wypłata transferowa z IKE jest darmowa.

W praktyce jednak ustawa o IKE dają instytucjom finansowym prawo pobrania od Ciebie opłaty jedynie w 2 wyjątkowych sytuacjach:

a) opłata dodatkowa za wypłatę transferową

Opłata dodatkowa może być pobrana jedynie kiedy dokonujesz transferu w ciągu pierwszych 12 miesięcy od dnia zawarcia umowy.

W umowie o prowadzenie IKE instytucja finansowa może zastrzec maksymalnie 12 miesięczny termin, w trakcie którego wypłata transferowa wiąże się z dodatkową opłatą, której wysokość musi być w tej umowie jasno zapisana.

Jeżeli zatem dokonasz transferu przed upływem tych 12 miesięcy, instytucja będzie mogła potrącić tę opłatę bezpośrednio z Twoich środków na IKE. Jeśli transfer zlecasz po roku od zawarcia umowy, instytucja nie może pobierać opłaty.

Dlatego też postaraj się nie dokonywać wypłaty transferowej na IKE przed upływem tych 12 miesięcy, jeśli naprawdę nie musisz.

A jaka to opłata? Przykładowo, w Domu Maklerskim BOŚ – w razie dokonania wypłaty transferowej przed upływem 12 miesięcy od dnia zawarcia umowy maklerskiej IKE – taka opłata wynosi 150 zł.

b) opłata z tytułu przeniesienia papierów wartościowych na IKE maklerskim

Opłata ta może występować tylko na IKE prowadzonym w domu maklerskim. Pobiera się ją jedynie w razie przeniesienia papierów wartościowych, instrumentów finansowych niebędących papierami wartościowymi i środków pieniężnych.

Co ciekawe, zazwyczaj pobiera ją „instytucja przyjmująca” transfer, czyli ta, do której przenosimy nasze aktywa. Ponadto, najczęściej dotyczy ona jedynie transferu zagranicznych papierów wartościowych.

Opłata ta zazwyczaj jest liczona od każdego kolejnego instrumentu finansowego (tzn. od każdego kolejnego kodu ISIN) – bez względu na liczbę posiadanych sztuk tego instrumentu. Jeśli zatem będziesz na swoim IKE posiadał np. 4 różne ETF-y po 10 sztuk każdy, to zapłacisz tę opłatę w czterokrotnej wysokości.

A jak wysoka jest ta opłata? Przykładowo, opłata za przeniesienie zagranicznych papierów wartościowych do DM BOŚ z innego domu maklerskiego wynosi 65 PLN (albo 15 EUR/15 USD).

Zasady dotyczące wypłaty transferowej, które musisz znać

Zanim zlecisz wypłatę transferową, zapamiętaj dwie kluczowe zasady:

1) Zasada: Jedna osoba = jedno IKE

Zasadą jest, że każdy człowiek może mieć tylko jedno jedyne konto IKE. I właśnie dlatego transfer to formalna przeprowadzka wszystkich zgromadzonych do tej pory środków do nowej instytucji.

Jeśli przenosisz swoje dotychczasowe konto IKE do innego podmiotu finansowego, poprzednie konto „wygasa”.

Z tej zasady wynika bezpośrednio zasada druga, czyli:

2) Brak możliwości częściowego transferu

Wypłata transferowa obejmuje wyłącznie całość środków (lub też instrumentów finansowych) zgromadzonych na IKE. Nie ma więc możliwości przeniesienia tylko części kapitału lub też jedynie niektórych papierów wartościowych.

Jak wygląda wypłata transferowa krok po kroku?

Wiele osób obawia się samej procedury wypłaty transferowej. Ale, jak zaraz się przekonasz, wbrew pozorom nie jest ona aż tak trudna.

Zwróć jednak uwagę na to, iż istnieją pewne praktyczne różnice pomiędzy transferem jedynie samych środków pieniężnych a przeniesieniem na nowe IKE także dotychczas posiadanych papierów wartościowych.

Krok 0: Ustal, czy na swoje nowe IKE możesz przenieść posiadane aktywa

Krok ten dotyczy tylko transferu papierów wartościowych pomiędzy IKE maklerskimi.

Jak już wcześniej wspominałem, jeśli nowy dom maklerski ma w swojej ofercie ten sam instrument, to można go przenieść bez konieczności sprzedaży. Taka możliwość istnieje nawet wówczas, jeśli dotychczasowy broker posiada ten sam ETF (tzn. z tym samym numerem ISIN), ale notowany na innej giełdzie i w innej walucie.

Dlatego też, jeśli chcesz przenieść na nowe IKE nie tylko środki pieniężne, ale też posiadane ETF-y, akcje czy obligacje — napisz najpierw do instytucji docelowej i zapytaj, czy zaakceptuje te instrumenty finansowe, które aktualnie posiadasz u swojego dotychczasowego dostawcy IKE.

W wiadomości tej podaj im nazwę posiadanego instrumentu (oraz ticker – a najlepiej: kod ISIN), gdyż im precyzyjniej go wskażesz, tym konkretniejszą dostaniesz odpowiedź.

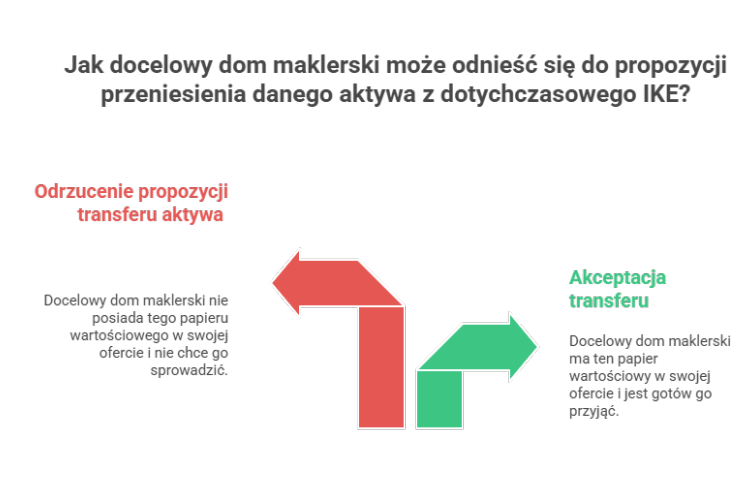

Docelowa dom maklerski może wówczas:

- zaakceptować ten instrument,

- albo go odrzucić (zwykle ma to miejsce wtedy, gdy nie ma go w swojej ofercie i nie chce go do siebie sprowadzić).

Jeśli jednak dany papier wartościowy nie zostanie zaakceptowany przez docelowy dom maklerski, to możesz poszukać innego domu maklerskiego prowadzącego IKE, który zgodziłby się na przeniesienie tego aktywa do siebie. W przeciwnym razie powinieneś sprzedać ten instrument na swoim obecnym IKE i przenieść uzyskane za to środki pieniężne (oraz ewentualnie pozostałe aktywa) na nowe IKE.

Krok 1: Przygotuj swój portfel na dokonanie transferu

Zanim złożysz zlecenie wypłaty transferowej powinieneś dobrze zaplanować strategię, jak konkretnie chcesz to uczynić.

Czy zamierzasz dokonać transferu wyłącznie środków pieniężnych, czy też chcesz także przenieść na nowe IKE dotychczas posiadane papiery wartościowe? A jeśli tak, to czy chcesz wysłać do wybranego domu maklerskiego wszystkie posiadane instrumenty finansowe (np. akcje, ETF-y, REIT-y, itp.), czy też tylko niektóre z nich?

Zastanów się też wcześniej, które konkretnie z posiadanych aktywów powinieneś wcześniej zbyć i przetransferować jedynie ich równowartość pieniężną, a które chciałbyś posiadać także na nowym IKE. Często lepiej samodzielnie sprzedać część aktywów w wybranym momencie za korzystną sumę, zamiast zdawać się na automatyczną sprzedaż po przypadkowych cenach.

Krok 2: Podpisz umowę o prowadzenie IKE z nową instytucją

Kolejnym istotnym krokiem jest podpisanie umowy o prowadzenie Indywidualnego Konta Emerytalnego z nową instytucją finansową.

Bardzo ważne jest, abyś podczas zakładania nowego IKE koniecznie zaznaczył w umowie to, że obecnie posiadasz już takie konto w innej instytucji finansowej i wybierasz opcję wypłaty transferowej od poprzedniego dostawcy IKE.

Ponadto, jeśli oprócz środków pieniężnych przenosisz także instrumenty finansowe — zaznacz też wariant z transferem papierów wartościowych.

Zazwyczaj da się to zrobić całkowicie online.

Krok 3: Odbierz od nowego dostawcy potwierdzenie otwarcia IKE

Po zawarciu umowy o prowadzenie IKE z nową instytucją finansową powinieneś otrzymać od niej dokument, który stanowi potwierdzenie otwarcia nowego IKE (najczęściej listem poleconym w formie papierowej, a czasem mailem w formie elektronicznej).

Upewnij się, że jest on podpisany i jasno z niego wynika fakt zawarcia nowej umowy o prowadzenie IKE, gdyż będzie on Ci niezbędny do wypłaty transferowej.

Krok 4: Złóż wniosek w dotychczasowej instytucji

Wypełnij wniosek o wypłatę transferową, podpisz go i dołącz potwierdzenie otwarcia nowego IKE. Całość złóż do swojego dotychczasowego dostawcy IKE lub też wyślij na jego adres listem poleconym za potwierdzeniem odbioru.

Jeśli przenosisz także instrumenty finansowe pamiętaj, aby użyć właściwego formularza (który często jest inny niż dla samego transferu środków pieniężnych).

Krok 5: Transfer pomiędzy instytucjami finansowymi

Dotychczas zgromadzone przez Ciebie środki lub też instrumenty transferowane są pomiędzy instytucjami finansowymi. Zwykle trwa to do 14 dni od chwili otrzymania wniosku.

Wraz z nimi do nowego dostawcy przenoszone są też wszystkie istotne informacje dotyczące historii Twojego IKE, np. wysokości i dat wszystkich wpłat dokonanych przez Ciebie na poprzednie IKE, wypłat transferowych, częściowych zwrotów, itp.

Ponadto, jeśli nie była to Twoja pierwsza wypłata transferowa, przekazywane informacje obejmują także dane przekazane przez wszystkie poprzednie instytucje finansowe prowadzące IKE.

Krok 6: Uruchomienie nowego IKE i zamknięcie poprzedniego

Po otrzymaniu przenoszonych środków lub też papierów wartościowych aktualny dostawca IKE w pełni aktywuje u siebie Twoje nowe konto, zaś poprzedni – likwiduje dotychczasowe. I, co najważniejsze – bez podatku i bez utraty ulg.

Podsumowanie

Jeśli z tego odcinka miałbyś zapamiętać tylko jedną rzecz, to tę, że nie jesteś na zawsze przywiązany do jednego IKE.

Indywidualne Konto Emerytalne to wprawdzie rozwiązanie długoterminowe, ale to nie znaczy, że musisz do końca pozostać z tym samym sposobem oszczędzania i w tej samej instytucji. Na zmianę pozwoli Ci wypłata transferowa, dzięki której przeniesiesz IKE, nie płacąc podatku od zysków. I to nie jest wypłata pieniędzy na swój rachunek bankowy, tylko przeniesienie całego IKE do innej instytucji-bez podatku i bez utraty ulg.

Warto o niej pamiętać szczególnie wtedy, gdy zmieniają się warunki, koszty albo Twoja strategia inwestycyjna. To proste narzędzie, które daje Ci kontrolę nad tym, gdzie i jak pracują Twoje pieniądze. A to duża przewaga dla świadomego inwestora.

Seria artykułów o IKE

Odcinek ten jest kolejnym z kilkuodcinkowej serii na temat Indywidualnych Kont Emerytalnych, w której zamierzam Ci szczegółowo przybliżyć najważniejsze kwestie praktyczne tego rozwiązania.

W ostatnich kilku odcinkach mojej serii na temat IKE wyjaśniłem Ci bowiem:

1. Czym jest IKE, na jakich zasadach funkcjonuje i dlaczego warto je posiadać?

2. Jak założyć IKE maklerskie?

3. Dyspozycja na wypadek śmierci dotycząca IKE – dlaczego warto?

4. Jak wypłacić środki z IKE? 4 sposoby odzyskania swoich pieniędzy.

5. Wypłata środków z IKE. Jak bezpiecznie odzyskać swoje pieniądze po osiągnięciu wieku emerytalnego?

6. Całkowity zwrot środków z IKE – jak działa wcześniejsze zamknięcie konta i ile to kosztuje?

Jeśli do tej pory nie znasz tych odcinków, to gorąco polecam Ci, abyś tam zajrzał.

Postaw mi kawę

Na zakończenie ma do Ciebie prośbę. W prowadzenie tego bloga i podcastu wkładam sporo serca i czasu. Treści te są dostępne za darmo, a przygotowując je zazwyczaj popijam kawę (a uwielbiam kawę!).

Jeśli uważasz je za wartościowe, a chcesz wesprzeć moją działalność w internecie, to… możesz mi postawić wirtualną kawę!

Odbywa się to za pomocą platformy Buy coffee.to.

Szczegóły znajdziesz w linku poniżej. Klikając w ten link przejdziesz do mojego profilu, gdzie w prosty sposób możesz postawić mi kawę. Klikając w ten link przejdziesz do mojego profilu, gdzie w prosty sposób możesz postawić mi kawę.

Jeżeli podoba Ci się idea tego bloga i podcastu, to proszę Cię o jego udostępnienie, polubienie lub skomentowanie – dzięki temu ma on szanse dotarcia do szerszego kręgu odbiorów, a być może wśród nich są osoby, które bardzo potrzebują zawartych w nim informacji. Polecam także zapisanie się na mojego Newslettera – wtedy nie umknie Ci żaden odcinek tego bloga, a także polubienie mnie na Facebook-u.

Copyright © 2026 Rafał Ganowski