Marcin zawsze uważał, że pieniądze na IKE są „nietykalne”. Bo traktował je jako nienaruszalny filar prywatnej emerytury.

Swoje IKE systematycznie budował od dekady. Co roku wykorzystywał limit wpłat. Bez spekulacji, bez żadnych nerwowych ruchów. Kapitał rósł spokojnie, a wraz z nim wzrastało jego poczucie bezpieczeństwa.

I wtedy życie zmieniło jego perspektywę. Rodzina Marcina się powiększyła. Trzecie dziecko. Dwupokojowe mieszkanie, które jeszcze niedawno było „wystarczające”, stało się po prostu zbyt ciasne.

Zaczęli więc szukać większego lokum. I znaleźli idealne: lepsza lokalizacja, więcej przestrzeni, szkoła i praca w zasięgu krótkiego spaceru.

Problem był tylko jeden — brakowało im około 150 tys. zł wkładu własnego. Na ten cel Marcin mógł wziąć wyższy kredyt na dłuższy okres.

Ale po raz pierwszy spojrzał na swoje IKE nie jak na „świętość”, lecz jak na element całej strategii majątkowej. Usiadł wieczorem z kalkulatorem. Przeanalizował przepisy. Sprawdził, jak działa częściowy zwrot. I zrozumiał jedną, kluczową rzecz:

IKE to nie jest skarbonka zamknięta na klucz. To elastyczne narzędzie podatkowe. Może wypłacić także część środków.

Wprawdzie zapłaci 19% podatku od wypracowanych zysków przypadających na tę część, ale nie musi likwidować całego konta. Nie niszczy swojego długoterminowego planu. Co więcej — większy wkład własny oznacza wyraźnie niższą ratę kredytu i realnie mniejszy koszt całej nieruchomości.

Wtedy dotarło do niego coś ważnego: Ochrona majątku nie polega na jego zamrażaniu, ale na mądrym przesuwaniu kapitału tam, gdzie w danym momencie życia daje największą wartość.

I dlatego Marcin zdecydował się na częściowy zwrot z IKE. Nie dla konsumpcji, tylko po to, by zamienić część aktywów finansowych na realne zabezpieczenie rodziny.

W jakich najczęściej sytuacjach ma miejsce częściowy zwrot z IKE (perspektywa świadomego inwestora)?

Częściowy zwrot z IKE rzadko jest efektem kaprysu. Najczęściej wynika z konkretnej potrzeby finansowej. To moment, w którym:

- brakuje 100–200 tys. zł wkładu własnego na nieruchomość,

- pojawia się okazja inwestycyjna wymagająca szybkiej gotówki,

- firma potrzebuje dokapitalizowania,

- pojawiły się pilne wydatki w rodzinie.

W takiej sytuacji oszczędzający ma wybór:

a) Może wybrać całkowity zwrot środków, zamknąć IKE i definitywnie zakończyć tę konstrukcję, którą przez lata systematycznie budował.

Zwykle jednak nie chce likwidować całego IKE, bo to oznacza:

- zamknięcie rachunku,

- utratę ciągłości,

- przerwanie 5-letniego okresu wpłat wymaganego do zwolnienia podatkowego w przyszłości,

- konieczność budowania wszystkiego od nowa.

Krótko mówiąc, całkowity zwrot środków z IKE to zwykle złe rozwiązanie. Skutkuje ono bowiem zamknięciem konta i wyzerowaniem historii wpłat. To zaś oznacza utratę czasu — a w inwestowaniu czas jest jednym z najcenniejszych aktywów.

b) Albo też oszczędzający może podejść do sprawy strategicznie. Jeżeli bowiem chce zachować fundament swoich inwestycji, a jednocześnie wykorzystać część zgromadzonego kapitału, wtedy może rozważyć inną, bardziej korzystną opcję.

Częściowy zwrot środków z IKE pozwala bowiem wykorzystać część kapitału bez niszczenia całej struktury. Konto nadal istnieje. Okres wpłat nadal się liczy. Zaplanowana przed laty strategia ciągle trwa.

Bo to nie jest decyzja typu: „wycofuję się z inwestowania”. To decyzja: „zarządzam proporcją kapitału”.

Dlatego też, częściowy zwrot to kompromis, dzięki któremu można:

– zachować IKE,

– zachować wymagany 5-letni okres wpłat,

– zachować możliwość dalszego inwestowania w osłonie podatkowej,

a jednocześnie odzyskać potrzebną finansową płynność.

Z tych właśnie powodów generalnie nie polecam całkowitego zwrotu środków z IKE. Gdybyś bowiem w jakimś momencie życia potrzebował większej kwoty pieniędzy, to znacznie rozsądniejszym rozwiązaniem jest częściowy zwrot i pozostawienie na koncie choćby minimalnej kwoty – np. 200 zł.

Czym jest częściowy zwrot środków z IKE?

Częściowy zwrot z IKE to możliwość wypłacenia wybranej części zgromadzonych środków przed osiągnięciem wieku uprawniającego do zwolnienia podatkowego — bez konieczności zamykania całego konta.

Jest to więc rozwiązanie pośrednie pomiędzy normalnym trzymaniem środków do czasu

osiągnięcia wymaganego wieku emerytalnego (i tzw. wypłaty środków), a całkowitym zwrotem, który oznacza zamknięcie konta i utratę jego historii.

Oczywiście, od wypłacanej części odpowiadającej wypracowanemu zyskowi zapłacisz 19% podatku od zysków kapitałowych. Ale za to pozostała reszta środków nadal będzie pracować w osłonie podatkowej.

Istota tego rozwiązania polega więc nie na całkowitym „wyjściu z IKE”, ale na wypłacie części kapitału bez niszczenia całej struktury.

Z technicznego punktu widzenia mechanizm ten działa prosto:

1. Wskazujesz kwotę do wypłaty.

2. Instytucja finansowa prowadząca IKE oblicza, jaka część tej kwoty stanowi zysk.

3. Od tej części pobierany jest 19% podatek.

4. Pozostała część środków na IKE pozostaje nienaruszona.

Warto też wiedzieć, iż częściowy zwrot nie jest możliwy na Indywidualnym Koncie Zabezpieczenia Emerytalnego (IKZE), co świadczy o tym, iż IKE jest dużo bardziej elastycznym narzędziem od IKZE.

Z czym nie powinniśmy mylić częściowego zwrotu środków z IKE?

Częściowy zwrot środków z IKE należy odróżnić od 3 innych popularnych działań dotyczących IKE, tj.:

a) wypłaty środków, czyli normalnego wypłacenia pieniędzy zgromadzonych na IKE po osiągnięciu wieku emerytalnego – zgodnie z podstawowym celem tego konta,

b) całkowitego zwrotu środków z IKE, czyli wcześniejszego zakończenia umowy i rezygnacji z IKE przed czasem, co wiąże się z koniecznością zapłaty podatku i utratą części korzyści,

c) oraz tzw. wypłaty transferowej, czyli przeniesienia środków z IKE do innej instytucji finansowej prowadzącej Indywidualne Konta Emerytalne.

Jeżeli zaś chciałbyś dowiedzieć się więcej na temat tego, czym dokładnie różnią się między sobą te sposoby odzyskania swoich pieniędzy, to zachęcam Cię do zapoznania się z czwartym odcinkiem mojej serii na temat Indywidualnych Kont Emerytalnych, pt. IKE – cz. 4: Jak wypłacić środki z IKE? 4 sposoby odzyskania swoich pieniędzy.

Ponadto, w ramach tej serii każdemu z tych sposobów poświęcam odrębny odcinek na moim blogu i podcaście, gdzie szczegółowo analizuję wszystkie te rozwiązania.

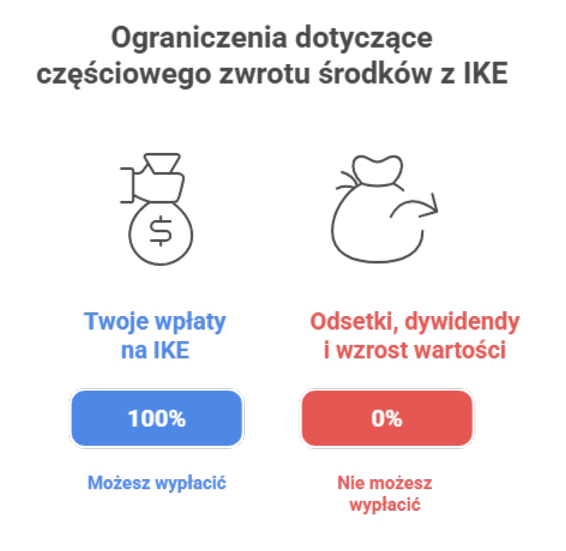

Ograniczenie kwotowe dotyczące częściowego zwrotu środków z IKE

Jako oszczędzający możesz wystąpić z wnioskiem o częściowy zwrot pod warunkiem, że środki te pochodziły z wpłat na IKE.

Oznacza to więc, że częściowy zwrot daje elastyczność, ale nie jest całkowicie dowolny. Istnieje jedno ważne ograniczenie: Możesz bowiem wystąpić o częściowy zwrot tylko do wysokości środków, które pochodzą z Twoich wpłat na IKE.

Innymi słowy — nie możesz wypłacić więcej, niż sam wpłaciłeś.

Przykład:

- Na rachunku IKE masz 80 000 zł,

- Twoje wpłaty wyniosły 60 000 zł,

- 20 000 zł to zysk (dywidendy, odsetki, wzrost wartości),

- W takiej sytuacji maksymalna kwota częściowego zwrotu wynosi 60 000 zł.

Oznacza to, że przepisy chronią „rdzeń kapitałowy” konstrukcji — nie możesz częściowo wycofać środków przekraczających sumę własnych wpłat.

To detal techniczny, ale bardzo istotny przy planowaniu większej wypłaty.

Ponadto, jeżeli w przeszłości dokonałeś wypłaty transferowej na swoje IKE polegającej na tym, że przeniosłeś tu środki pochodzące z Pracowniczego Program Emerytalnego (PPE), to wówczas nie będzie już mógł dokonać częściowego zwrotu tych środków, które właśnie pochodzą z PPE.

Jak już bowiem wspominałem wcześniej – można wystąpić z wnioskiem o częściowy zwrot pod warunkiem, że środki te pochodziły z wpłat na IKE.

W jakim terminie powinien nastąpić częściowy zwrot środków z IKE?

Zgodnie z ustawą – częściowy zwrot środków zgromadzonych na IKE powinien nastąpić w ciągu 30 dni, licząc od dnia złożenia przez oszczędzającego wniosku. Oznacza to, że instytucja prowadząca IKE nie może dowolnie przeciągać wypłaty środków po złożeniu dyspozycji.

Termin ten wyznacza granicę czasową, w której pieniądze powinny trafić na Twój rachunek bankowy. To ważna informacja, szczególnie gdy zależy Ci na czasie.

Jakie są skutki częściowego zwrotu środków z IKE?

Najdotkliwszym następstwem częściowego zwrotu z IKE jest obowiązek zapłaty 19% podatku od tej części wypłaty, która stanowi wypracowany zysk. Co istotne, podatek pobierany jest automatycznie przez instytucję finansową i nie trzeba go liczyć samemu.

Ale za to pozytywne są inne skutki częściowego zwrotu. Przede wszystkim to, że umowa o prowadzenie IKE trwa nadal, a zatem Twoje środki mogą nadal rosnąć w pozostałej, tj. nie zwróconej części.

Co więcej, nie tracisz też dotychczasowej liczby lat wpłat na to konto. A to kluczowe, bo 5 lat wpłat to jeden z fundamentów pełnych praw emerytalnych z IKE.

Ponadto, limit wpłat w danym roku kalendarzowym pozostaje bez zmian i nie „resetuje się” po częściowym zwrocie.

Jak wygląda w praktyce, krok po kroku, częściowy zwrot środków zgromadzonych na IKE?

Teoretycznie sama procedura jest dość prosta: składasz wniosek, instytucja wypłaca środki, pobiera podatek od zysków — i gotowe.

W praktyce jednak wszystko powinno zacząć się wcześniej. Z perspektywy świadomego inwestora wymaga to bowiem mądrze przemyślanej strategii. Bo częściowy zwrot środków to proces, który warto dobrze zaplanować.

Krok 1: Wcześniejsze przygotowanie portfela do zwrotu z IKE

Uważam, że zanim złożysz wniosek o wypłatę, powinieneś mądrze przygotować swój portfel inwestycyjny. Dlaczego?

Bo świadome zarządzanie majątkiem polega na tym, że nawet wypłata środków z IKE odbywa się w sposób uporządkowany. Nie działasz impulsywnie i nie rozmontowujesz portfela chaotycznie.

Najpierw przygotowujesz strukturę, a dopiero potem uruchamiasz procedurę zwrotu.

Przykładowo, jeżeli posiadasz IKE maklerskie, Twoje środki nie leżą w gotówce. Są ulokowane w konkretnych aktywach, które pracują.

Najczęściej środki zgromadzone na IKE są ulokowane w akcjach, ETF-ach, czy też obligacjach. A wypłata wymaga gotówki.

To oznacza, że musisz:

- ocenić moment rynkowy,

- zdecydować, które pozycje redukujesz,

- ocenić wpływ na strukturę portfela (np. czy nie zaburzasz proporcji między klasami aktywów),

- oraz sprzedać część aktywów.

A sprzedaż to decyzja inwestycyjna. Z tego powodu świadomy inwestor nie sprzedaje swoich aktywów przypadkowo. On redukuje pozycje tak, aby nie zaburzyć swojej długoterminowej strategii.

Dlatego też uważam, że częściowy zwrot nie zaczyna się od złożenia wniosku, ale od wcześniejszego przygotowania portfela.

Krok 2: Złożenie wniosku o częściowy zwrot środków z IKE

Następnie składasz do instytucji finansowej prowadzącej Twoje IKE wniosek o częściowy zwrot. Zwykle może być to w formie papierowej lub online.

We wniosku tym wskazujesz konkretną kwotę do wypłaty. Jak już wcześniej wspominałem – kwota ta nie może przekraczać wysokości środków, które pochodzą z Twoich wpłat na IKE.

Krok 3: Wyliczenie proporcji zysku i podatku

Na tym etapie instytucja finansowa prowadząca IKE oblicza, jaka część wypłacanej kwoty stanowi Twój zysk. Od tej części będzie pobrane 19% podatku.

Krok 4: Automatyczne rozliczenie podatku

W tym momencie od części stanowiącej wypracowany zysk pobierany jest podatek od zysków kapitałowych. Mechanizm ten działa automatycznie.

Na Twoje konto trafi więc kwota pomniejszona o należny podatek. Podatek odprowadzany jest samoczynnie przez instytucję finansową prowadząca IKE — nie rozliczasz go samodzielnie w PIT.

Krok 5: Wypłata środków na rachunek bankowy

Następnie pieniądze trafiają na Twój rachunek bankowy. Otrzymujesz kwotę netto, tj. po potrąceniu podatku. Jak już wcześniej wspominałem – środki powinieneś otrzymać w ciągu 30 dni od dnia złożenia wniosku.

Krok 6: Dalsze funkcjonowanie IKE

Twoje IKE nadal istnieje. Pozostałe środki dalej więc pracują, a osłona podatkowa ciągle je obejmuje. Możesz zatem kontynuować inwestowanie. Zachowujesz bowiem konto i możliwość dalszych wpłat w ramach limitów.

Uważam też, iż po wypłacie warto ponownie przeanalizować strukturę swojego portfela. Być może trzeba przywrócić pierwotne proporcje.

Podsumowanie

IKE zostało stworzone do akumulacji kapitału bez podatku. Częściowy zwrot powinien zatem być wyjątkiem od tej zasady, a nie standardem.

Oczywiście, możesz z niego skorzystać, gdyż prawo daje Ci taką możliwość. Ale pamiętaj, iż decyzja o częściowym zwrocie z IKE powinna wynikać z chłodnej, dobrze przemyślanej kalkulacji, a nie z chwilowych emocji.

Dlatego też, zanim ją podejmiesz, policz, sprawdź alternatywy i upewnij się, że to naprawdę najlepszy ruch w Twojej obecnej sytuacji.

Bo mądre zarządzanie majątkiem polega na tym, że pieniądz pracuje długo, spokojnie i konsekwentnie, a nie wtedy, gdy reaguje na jakąś chwilową potrzebę.

I właśnie na tym zależało mi w tym odcinku, aby wyjaśnić Ci, kiedy częściowy zwrot z IKE nie jest błędem, lecz świadomą, strategiczną decyzją w budowaniu i ochronie majątku.

Seria na temat IKE

Odcinek ten jest kolejnym z kilkuodcinkowej serii na temat Indywidualnych Kont Emerytalnych, w której zamierzam Ci szczegółowo przybliżyć najważniejsze kwestie praktyczne tego rozwiązania.

W ostatnich kilku odcinkach mojej serii na temat IKE wyjaśniłem Ci bowiem:

1. Czym jest IKE, na jakich zasadach funkcjonuje i dlaczego warto je posiadać?

2. Jak założyć IKE maklerskie?

3. Dyspozycja na wypadek śmierci dotycząca IKE – dlaczego warto?

4. Jak wypłacić środki z IKE? 4 sposoby odzyskania swoich pieniędzy.

5. Wypłata środków z IKE. Jak bezpiecznie odzyskać swoje pieniądze po osiągnięciu wieku emerytalnego?

6. Całkowity zwrot środków z IKE – jak działa wcześniejsze zamknięcie konta i ile to kosztuje?

7. Wypłata transferowa, czyli jak przenieść środki z IKE do innej instytucji finansowej?

Jeśli do tej pory nie znasz tych odcinków, to gorąco polecam Ci, abyś tam zajrzał.

Postaw mi kawę

Na zakończenie ma do Ciebie prośbę. W prowadzenie tego bloga i podcastu wkładam sporo serca i czasu. Treści te są dostępne za darmo, a przygotowując je zazwyczaj popijam kawę (a uwielbiam kawę!).

Jeśli uważasz je za wartościowe, a chcesz wesprzeć moją działalność w internecie, to… możesz mi postawić wirtualną kawę!

Odbywa się to za pomocą platformy Buy coffee.to.

Szczegóły znajdziesz w linku poniżej. Klikając w ten link przejdziesz do mojego profilu, gdzie w prosty sposób możesz postawić mi kawę. Klikając w ten link przejdziesz do mojego profilu, gdzie w prosty sposób możesz postawić mi kawę.

Jeżeli podoba Ci się idea tego bloga i podcastu, to proszę Cię o jego udostępnienie, polubienie lub skomentowanie – dzięki temu ma on szanse dotarcia do szerszego kręgu odbiorów, a być może wśród nich są osoby, które bardzo potrzebują zawartych w nim informacji. Polecam także zapisanie się na mojego Newslettera – wtedy nie umknie Ci żaden odcinek tego bloga, a także polubienie mnie na Facebook-u.

Copyright © 2026 Rafał Ganowski