Wyobraź sobie, że masz w rękach bilet do świata, gdzie Twoje oszczędności mogą rosnąć dzięki inwestycjom na globalnych rynkach. W dzisiejszym odcinku wyjaśnię Ci, dlaczego IKE założone samodzielnie w domu maklerskim z dostępem do zagranicznych rynków to lepszy wybór niż tradycyjne fundusze inwestycyjne – oferując dostęp do ETF-ów, akcji, obligacji i REIT-ów. Pozwól, że poprowadzę Cię przez każdy krok otwierania konta i odkrywania nowych możliwości!

W ostatnim odcinku mojego bloga, wyjaśniłem Ci, czym jest IKE, na jakich zasadach funkcjonuje i dlaczego warto je założyć. Była to jednocześnie pierwsza część z kilkuodcinkowej serii na temat Indywidualnych Kont Emerytalnych, w której zamierzam Ci szczegółowo przybliżyć najważniejsze kwestie praktyczne tego rozwiązania. Jeśli do tej pory nie czytałeś tego odcinka, to gorąco polecam Ci, abyś tam zajrzał.

W tym miejscu przypomnę Ci jedynie, że IKE to specjalne, prywatne konto emerytalne z dużymi preferencjami podatkowymi, które służy do samodzielnego oszczędzania pieniędzy na emeryturę, ewentualnie na inne określone przez siebie cele.

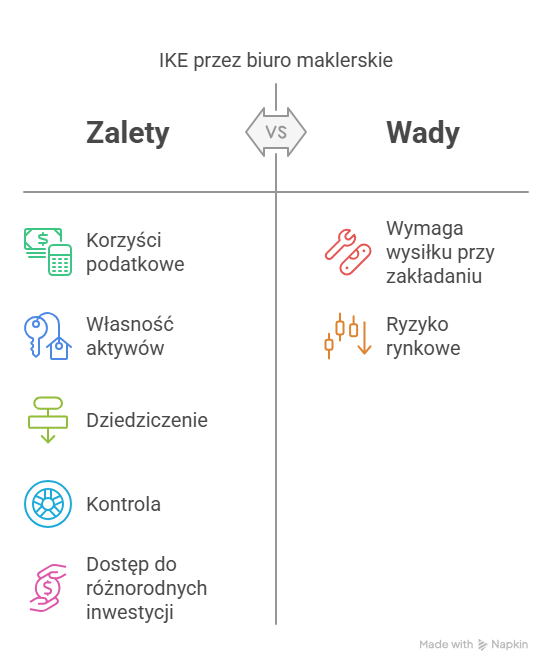

A po co w ogóle zakłada się IKE? Ano dlatego, że daje ono kilka istotnych korzyści, w tym m.in. brak podatku od zysków i pożytków z inwestycji, własność posiadanych aktywów, możliwość ich dziedziczenia przez najbliższych oraz całkowitą kontrolę nad swoim kontem w IKE.

Zanim jednak przejdziemy do meritum to pamiętaj, że wszystko, o czym tu piszę, to tylko moje prywatne zdanie i nie jest to porada inwestycyjna.

Dziś zaś wyjaśnię Ci, dlaczego IKE założone w domu maklerskim z dostępem do zagranicznych aktywów, takich jak ETF-y, akcje, obligacje i REIT-y, to lepszy wybór niż np. tradycyjne fundusze inwestycyjne czy dobrowolne fundusze emerytalne. Pozwól, że poprowadzę Cię przez każdy krok otwierania konta i odkrywania nowych możliwości!

Gdzie można założyć IKE?

Na wstępie muszę podkreślić, że IKE jest bardzo elastycznym rozwiązaniem, które można dostosować do swoich potrzeb i stopnia akceptowanego ryzyka. Każdy może bowiem założyć Indywidualne Konto Emerytalne w jednej z kilku dostępnych form i w wybranej przez siebie instytucji finansowej. Są to:

– rachunek maklerski w domu maklerskim,

– rachunek oszczędnościowy w banku,

– fundusz inwestycyjny,

– ubezpieczenie na życie z ubezpieczeniowym funduszem kapitałowym w zakładzie ubezpieczeń,

– dobrowolny fundusz emerytalny.

Pamiętaj też, iż każdy może mieć tylko jedno Indywidualne Konto Emerytalne, dlatego więc przed jego założeniem warto dokonać wyboru najkorzystniejszej formy prowadzenia IKE.

Dlaczego warto założyć akurat IKE maklerskie?

Mimo jednak sporego bogactwa możliwości wyboru rodzaju IKE osobiście uważam, że najlepiej jest założyć Indywidualne Konto Emerytalne w formie rachunku maklerskiego u brokera. Oczywiście, masz prawo mieć na ten temat inne zdanie (i to szanuję), ale pozwól, że Ci wyjaśnię, dlaczego według mnie jest to najkorzystniejsza forma IKE. Otóż moim zdaniem wynika to z następujących powodów:

1) IKE maklerskie pozwala Ci na pełną kontrolę nad inwestycją

Jeśli posiadasz IKE w formie rachunku maklerskiego u brokera, to wówczas Ty sam decydujesz o tym, w co, kiedy i gdzie inwestujesz. Ta forma IKE jest bowiem najbardziej oparta na zasadzie wolności. To Ty sam wybierasz, ile i kiedy wpłacasz na IKE, oraz co za to kupujesz albo też sprzedajesz.

Przykładowo, jeśli widzisz, że w ostatnim czasie nastąpiły duże spadki na giełdzie i możesz w bardzo okazyjnej cenie kupić np. ETF na amerykańskie spółki dywidendowe, to wówczas to po prostu robisz bez pytania kogokolwiek o zgodę.

Innymi słowy, To Ty masz pełną kontrolę nad swoją inwestycją, a nie zarząd jakiegoś funduszu emerytalnego czy inwestycyjnego.

Oczywiście, wiąże się to również z odpowiedzialnością za swoje decyzje. Jeśli bowiem źle zainwestujesz, to będziesz mógł mieć jedynie pretensję do siebie. Z drugiej jednak strony masz też możliwość dokonania wyboru najlepszego sposobu zainwestowania swoich pieniędzy, który jest zgodny z Twoją filozofią inwestowania. Natomiast w przypadku funduszy inwestycyjnych to ktoś inny dokonuje za Ciebie wyboru, a Ty nie masz w zasadzie na to większego wpływu.

Dlatego też osobiście wolę sam mieć pełną kontrolę nad własnymi inwestycjami, a nie opierać się na decyzjach innych osób, które niekoniecznie muszą być podjęte w moim interesie.

2) IKE maklerskie to tani sposób inwestowania

Aby uzmysłowić Ci, jak drogie może być inwestowanie w niektórych instytucjach, jako „niechlubny” przykład wskażę Ci tzw. TFI, czyli Towarzystwa Funduszy Inwestycyjnych. Wspominam o nich, gdyż Polacy – niestety – stosunkowo często wybierając tę opcję. Tymczasem dzięki IKE maklerskiemu można inwestować w tanie i proste ETF-y, czyli fundusze pasywne. Aby Ci pokazać, w czym leży problem, posłużę się konkretnym przykładem.

Wyobraź sobie, że zamierzasz inwestować na Indywidualnym Koncie Emerytalnym przez okres 20 lat. Posiadasz IKE maklerskie, dzięki czemu możesz sam kupować np. akcje lub ETF na rynkach zagranicznych. Postanowiłeś więc wybrać do swojego portfela ETF o tickerze VUSA (czyli: Vanguard S&P 500 UCITS ETF), którego punktem odniesienia są wyniki amerykańskiego rynku akcji (S&P 500).

Co istotne, całkowity koszt roczny tego ETF-a (czyli tzw. TER) wynosi 0,07% rocznie. Oznacza to, że po 20 latach zapłacisz tylko 1,4 %. To stosunkowo niewiele.

0,07% * 20 lat=1,4%

Tymczasem w przypadku Towarzystw Funduszy Inwestycyjnych (TFI) opłata za zarządzanie (koszt roczny) wynosi przeciętnie około 1,5-2 % rocznie. Teoretycznie komuś mogłoby się wydawać, że to mało – przecież to „jedynie” 2% rocznie. Tymczasem jest to bardzo drogo. Oznacza to bowiem, że po 20 latach zapłacisz za TFI aż 30-40 % inwestycji

1,5 % * 20 lat = 30%

2,0 % * 20 lat = 40%

Innymi słowy, koszt zarządzania TFI przez 20 lat oszczędzania może Ci pożreć nawet do 40 % wartości całej inwestycji – i to bez względu na to, czy osiągnąłeś zysk, czy też stratę. I często właśnie jest tak, że ten tak wysoki koszt ostatecznie przesądza o tym, że cała Twoja długoletnia inwestycja okazała się stratna. Dlatego właśnie wolę tanie ETF-y zamiast drogich TFI, gdyż jest to rozwiązanie czasem nawet i kilkadziesiąt razy tańsze.

3) IKE maklerskie może być najbardziej opłacalnym (najzyskowniejszym) sposobem inwestowania

Oczywiście, nikt nie może Ci zagwarantować tego, że jeśli wybierzesz IKE maklerskie, to w Twoim przypadku okaże się ono najbardziej opłacalną z dopuszczalnych form inwestowania za pomocą IKE. Gdybym tak twierdził, to byłbym nieuczciwy w stosunku do Ciebie. Nie ma bowiem dwóch identycznych okoliczności. Każdy człowiek jest w innej sytuacji faktycznej i finansowej, rozpoczyna inwestowanie w innym czasie oraz dokonuje wyboru innych aktywów do portfela.

Statystycznie jednak – patrząc na historyczne wyniki – jeśli wybierzesz mądrą strategię inwestowania i dobrze dobierzesz aktywa do swojego portfela (np. tanie ETF-y, dywidendowych arystokratów, itp.), to w długim terminie masz dużą szansę osiągnąć znacznie lepszy wynik od tych osób, które wybrały inną formę inwestowania poprzez IKE (np. TFI, rachunek oszczędnościowy w banku).

Przykładowo, jeśli ktoś 13 lat temu (maj 2012) kupiłby ETF inwestujący w globalne akcje z całego świata (wypłacający dywidendy) o tickerze VWRL (czyli: Vanguard FTSE All-World UCITS ETF), to w ujęciu dolarowym i przy uwzględnieniu wypłacanych dywidend (TR – total return) ETF ten zyskałby około 252%.

Jeśli jednak ktoś 13 lat temu (maj 2012) wolałby amerykański rynek akcji i kupiłby wspomniany wcześniej ETF o tickerze VUSA (czyli: Vanguard S&P 500 UCITS ETF), to w ujęciu dolarowym i przy uwzględnieniu wypłacanych dywidend (TR – total return) osiągnąłby jeszcze lepszy rezultat. ETF ten zyskałby bowiem około 482%.

Są to wyniki godne pozazdroszczenia i w przypadku innych form inwestowania za pomocą IKE trudno znaleźć podobnie zyskowną inwestycję. A przecież jest sporo ETF-ów, które w tym czasie osiągnęły jeszcze lepszy wynik od tej dwójki.

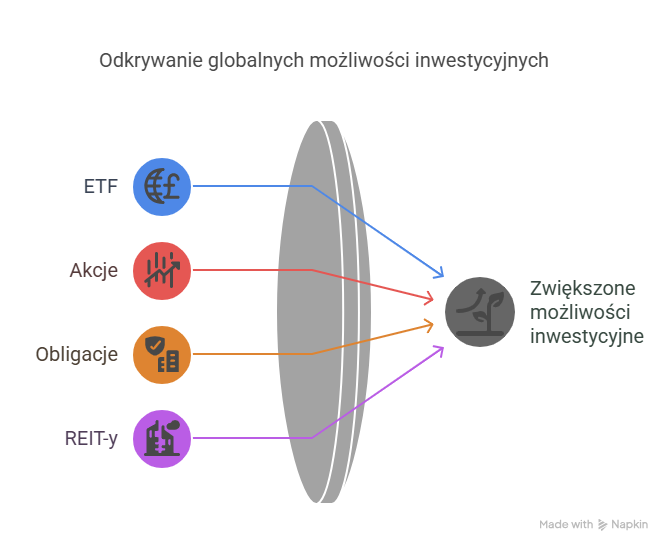

4) IKE maklerskie pozwala Ci inwestować globalnie

Wiele osób w Polsce lubi inwestować w polskie aktywa (np. w polskie obligacje, polskie akcje, w polskim banku, na polskiej giełdzie i w polskiej walucie). I jest to jak najbardziej zrozumiałe, bo przecież żyjąc w jakimś kraju najlepiej znamy panujące tu warunki.

Ale może jednak warto popatrzeć szerzej i wyjść poza nasz kraj, który mimo wszystko stanowi niewielki ułamek procenta światowego rynku? Uważam bowiem, że najlepiej jest inwestować globalnie, a nie tylko w polskie aktywa na polskim rynku. Wówczas mamy przecież możliwość nabywania i czerpania zysków z różnych aktywów inwestujących w Stanach Zjednoczonych, Australii, Kanadzie, Europie Zachodniej, czy też Azji.

Zapewniam Cię, że tak szerokie spojrzenie daje możliwość znacznie lepszej, bezpieczniejszej i pewniejszej inwestycji niż tylko na naszym małym, rodzimym rynku (który – oczywiście – też nie jest zły, ale inwestowanie globalne jest po prostu lepsze).

Aby zaś móc swobodnie inwestować globalnie, warto mieć maklerskie konto IKE z dostępem do rynków zagranicznych.

Co więcej, dzięki temu możesz też inwestować zagraniczne akcje, ETF-y, REIT-y, czy też obligacje, których nie dostaniesz w Polsce. Daje Ci to zatem nieporównywalnie większe możliwości i prawdopodobnie znacznie wyższy zysk.

5) IKE maklerskie pozwala Ci na dywersyfikację geograficzną

Nie ulega dla mnie wątpliwości, iż Polska z 2025 roku to nie ten sam bezpieczny, spokojny i w miarę dobrze rozwijający się kraj – tak jak to było 5, 10, czy też 15 lat temu. Wręcz przeciwnie, znajdujemy się w obliczu olbrzymiego zagrożenia wojną, kryzysem finansowym, czy też kryzysem i migracyjnym. Na temat tego, jak przygotować się na taką ewentualność, napisałem artykuł pt. „Dywersyfikacja geograficzna majątku na wypadek wojny lub kryzysu”.

Dlatego też – nawiązując do poprzedniego punktu – nie warto „wrzucać wszystkich jajek do jednego koszyka”. Jeśli bowiem wszystkie swoje środki zainwestowałeś w jednym kraju (np. w polskie akcje czy też obligacje), to może się okazać, że np. w razie wybuchu wojny gwałtownie stracą one na wartości, nie znajdziesz chętnych do ich nabycia i okażą się one w praktyce niesprzedawalne (albo będziesz mógł je zbyć po śmiesznie niskiej cenie).

Aby zatem tego uniknąć, warto dokonać dywersyfikacji geograficznej. Jeśli bowiem wybuchnie np. kryzys w Unii Europejskiej, to niekoniecznie musi on dotyczyć aktywów w USA czy też w Japonii – i odwrotnie.

I z tego właśnie powodu warto mieć maklerskie konto IKE z dostępem do rynków zagranicznych, gdyż w pewnym stopniu pozwoli Ci ono na dywersyfikację geograficzną.

6) korzyści podatkowe

Jak już wcześniej wspominałem – w przeciwieństwie do zwykłego konta (maklerskiego, bankowego, itp.) – inwestując np. w zagraniczne akcje lub ETF-y poprzez rachunek IKE – jeśli osiągniesz zyski ze sprzedaży albo też otrzymasz dywidendy lub odsetki, nie musisz płacić podatku. Co więcej, nie tylko zyskujesz korzyści podatkowe, ale też nie musisz „bawić się” w rozliczanie podatków, co często nie jest ani łatwe ani tanie.

7) IKE maklerskie daje dostęp do szerokiej gamy instrumentów inwestycyjnych

Ostatnią zaletą wyboru IKE w domu maklerskim jest to, że daje Ci to dostęp do bardzo szerokiej gamy instrumentów inwestycyjnych, których w praktyce mogą być dziesiątki tysięcy. Osobiście jednak najbardziej polecam mądrze dobrane i wyselekcjonowane ETF-y, akcje, REIT-y, czy też obligacje, gdyż po mądrej analizie mogą to być dość bezpieczne i zyskowne aktywa (ale rodzajów instrumentów w domu maklerskim jest dużo, dużo więcej).

Krótko mówiąc – masz tu olbrzymią możliwość wyboru i to tylko od Ciebie zależy, czy zainwestujesz w dobre aktywa (oczywiście – z drugiej strony możesz też zainwestować źle, ale to Ty decydujesz.

Krok po kroku – jak założyć konto IKE w domu maklerskim

Aby założyć konto IKE w domu maklerskim z dostępem do zagranicznych rynków, trzeba wykonać kilka kroków. Oto one:

Krok 1: Wybór domu maklerskiego z dostępem do rynków zagranicznych

Choć w Polsce istnieje wiele domów maklerskich, to jednak praktycznie tylko cztery pozwalają na założenie konta IKE z dostępem do rynków zagranicznych. Są to: DM BOŚ, XTB, DM mBanku oraz BM Santander. Ten czwarty – w mojej ocenie – całkowicie odpada, gdyż oferuje zdecydowanie gorsze warunki (ma znacznie wyższe opłaty) od pozostałych, a zatem proponowałbym skupić się na pierwsze trójce.

Jakie zatem kryteria warto brać pod uwagę przy wyborze brokera? Moim zdaniem, najistotniejsze są trzy kwestie.

W pierwszej kolejności należy popatrzeć na opłaty. Wśród nich kluczowe znaczenie mają dwie opłaty, tj. prowizja transakcyjna oraz opłata za wymianę walut. Prowizja transakcyjna zazwyczaj jest procentowa, ale nie mniejsza niż określona kwota, np. 0,29 % w DM BOŚ i w DM mBanku, lecz mnie mniej niż 4 dolary. Wyjątkiem tu jest XTB, które nie pobiera żadnej opłaty transakcyjnej.

Z kolei opłata za wymianę walut zwykle jest procentowa, ale bez minimalnej kwoty (np. 0,1 % w DM BOŚ i w DM mBanku albo 0,5% w XTB).

Oprócz tego warto pamiętać, że niektórzy brokerzy pobierają jeszcze tzw. opłatę za przechowanie (depozyt), która wprawdzie jest kwotowa, ale zazwyczaj liczy się ją od wyższych kwot (np. 2 mln zł).

Pamiętaj, że zależy mi, aby moje artykuły miały charakter ponadczasowy. Dlatego też staram się raczej nie podawać konkretnych wysokości opłat, gdyż często ulegają one zmianie, a zatem gdy czytasz ten odcinek to ich wysokość może być inna niż w chwili jego pisania.

Drugim, nie mniej ważnym kryterium, jest – moim zdaniem – liczba oferowanych instrumentów i giełd, gdyż im szerszy dostęp do zagranicznych ETF-ów i akcji, tym lepiej. Przykładowo, DM BOŚ, w którym mam IKE, posiada bardzo szeroki dostęp do wielu aktywów na takich giełdach, jak m.in. amerykańskie NYSE i NASDAQ, brytyjski LSE, niemiecka XETRA, czy też Euronext w Amsterdamie, Paryżu, czy Brukseli. Generalnie jednak tacy brokerzy jak DM BOŚ, XTB i DM mBanku mają dość szeroki dostęp do zagranicznych aktywów, który dla większości osób powinien być wystarczający.

Trzecim kryterium jest wiarygodność brokera. Chodzi o to, aby to nie była jakaś „firma krzak”.

Pozostałe kryteria, takie jak np. wygląd platformy inwestycyjnej, mają dla mnie drugorzędne znaczenie.

Krok 2: Przygotowanie dokumentów i danych

Krok ten jest bardzo prosty. Musisz po prostu przygotować dokumenty i dane, które będą niezbędne do otwarcia konta. Zazwyczaj są to: dowód osobisty, NIP, dane kontaktowe (numer telefon, czasami jakiś dokument potwierdzający adres zamieszkania, np. rachunek za prąd), adres e-mail oraz ewentualnie potwierdzenie dochodów.

Krok 3: Rejestracja i wypełnienie wniosku o założenie konta

Najczęściej proces rejestracji odbywa się przez internet (online), a czasami można dokonać tego także w placówce brokera (z reguły Warszawa lub wielkie miasta).

W tym artykule wskażę Ci podstawowe informacje na ten temat na przykładzie zakładania konta IKE w DM BOŚ. Otwarcie rachunku u tego brokera odbywa się przez Internet i zasadniczo składa się z 3 kroków:

1) zawarcie tzw. umowy ramowej

Zawarcie umowy ramowej jest zawsze konieczne i nie ma znaczenia to, jaki rodzaj rachunku zamierzasz otworzyć: zwykły, IKE, czy też IKZE. Jeśli już wcześniej podpisałeś umowę ramową, to nie musisz tego już robić po raz kolejny.

2) otwarcie rachunku IKE

Po zawarciu umowy ramowej powinieneś wybrać opcję otwarcia rachunku IKE.

Następnie musisz wypełnić tzw. ankietę MIFID. Jest to test, który sprawdza Twoją wiedzę pod kątem tego, czy nadajesz się na inwestora. Nawet jeśli jednak test ten pójdzie Ci „tak sobie”, to i tak będziesz mógł inwestować w wybrane przez siebie aktywa, tyle że będziesz musiał oświadczyć, że zapoznałeś się z pouczeniem o ryzyku inwestycyjnym i czynisz to na swoją odpowiedzialność (co jest oczywiste).

3) Podpisanie „Aneks do umowy IKE: rynki zagraniczne”

Dopiero po „podpisaniu” tego aneksu można inwestować na rynkach zagranicznych. Jeśli tego nie zrobisz, pozostanie Ci tylko rodzima giełda. Wcześniej powinieneś wypełnić kolejną ankietę, w której broker sprawdza, czy potrafimy inwestować na rynkach zagranicznych. Podobnie jak w przypadku w/w ankiety MIFID, jest to taki „dupochron” dla brokera.

Dyspozycja na wypadek śmierci – wskazanie osób uprawnionych

Istotną zaletą IKE jest także to, iż możesz wskazać jedną lub więcej osób, którym zostaną wypłacone Twoje środki zgromadzone na IKE w przypadku Twojej śmierci. Jest to taki odpowiednik bankowej dyspozycji na wypadek śmierci, która zwykle nie jest możliwa w wypadku zwykłego rachunku maklerskiego. Dzięki temu możesz bezpośrednio wskazać osoby uprawnione.

Wprawdzie nie jest to pozycja obowiązkowa, ale gorąco polecam Ci skorzystanie z tej możliwości, gdyż wyłącza to te aktywa ze spadku, dzięki czemu Twoi Bliscy unikną często kosztownego i skomplikowanego postępowania spadkowego.

Podsumowanie

Po założeniu konta IKE w domu maklerskim z dostępem do zagranicznych rynków pozostaje Ci wpłata środków na to konto. Powinieneś jednak wiedzieć, że sam przelew na konto IKE musi odbyć się w polskich złotych (potem możesz ewentualnie zmienić walutę np. na USD czy euro, jeśli broker na to pozwala).

Pamiętaj przy tym, że w każdym roku ustalany jest maksymalny limit kwoty wpłat na IKE. Przykładowo, wysokość kwoty wpłat na IKE w roku 2025 wynosi 26.019 zł.

Mam nadzieję, że dzisiejszy odcinek pomógł Ci zrozumieć, dlaczego warto założyć IKE maklerskie i jak to uczynić. Jest to bowiem prosty i stosunkowo „bezpieczny” sposób na oszczędzanie na emeryturę, dzięki któremu masz pełną kontrolę nad swoimi oszczędnościami.

To tyle na dzisiaj. W kolejnych odcinkach bloga opowiem Ci m. in. o tym, jak dokonać wypłaty środków z IKE, jak przenieść swoje środki z IKE do innej instytucji, jak wycofać środki zgromadzone na IKE w całości lub w części, czy też jak wskazać jedną lub więcej osób, którym zostaną wypłacone środki zgromadzone na IKE z ominięciem zasad ogólnych dziedziczenia.

Seria artykułów o IKE

Odcinek ten jest drugim z kilkuodcinkowej serii na temat Indywidualnych Kont Emerytalnych, w której zamierzam Ci szczegółowo przybliżyć najważniejsze kwestie praktyczne tego rozwiązania. Jeśli do tej pory nie czytałeś tych odcinków, to gorąco polecam Ci, abyś tam zajrzał. W innych odcinkach mojej serii na temat IKE wyjaśniłem Ci bowiem:

1. Czym jest IKE, na jakich zasadach funkcjonuje i dlaczego warto je posiadać?

2. Jak założyć IKE maklerskie?

3. Dyspozycja na wypadek śmierci dotycząca IKE – dlaczego warto?

4. Jak wypłacić środki z IKE? 4 sposoby odzyskania swoich pieniędzy.

5. Wypłata środków z IKE. Jak bezpiecznie odzyskać swoje pieniądze po osiągnięciu wieku emerytalnego?

Postaw mi kawę

Na zakończenie ma do Ciebie prośbę. W prowadzenie tego bloga i podcastu wkładam sporo serca i czasu. Treści te są dostępne za darmo, a przygotowując je zazwyczaj popijam kawę (uwielbiam kawę!).

Jeśli uważasz je za wartościowe, a chcesz wesprzeć moją działalność w internecie, to… możesz mi postawić wirtualną kawę!

Odbywa się to za pomocą platformy Buy coffee.to.

Szczegóły znajdziesz w linku poniżej. Klikając w ten link przejdziesz do mojego profilu, gdzie w prosty sposób możesz postawić mi kawę. Klikając w ten link przejdziesz do mojego profilu, gdzie w prosty sposób możesz postawić mi kawę.

Jeżeli podoba Ci się idea tego bloga to proszę Cię o jego udostępnienie, polubienie lub skomentowanie – dzięki temu ma on szanse dotarcia do szerszego kręgu odbiorów, a być może wśród nich są osoby, które bardzo potrzebują zawartych w nim informacji. Polecam także zapisanie się na mojego Newslettera – wtedy nie umknie Ci żaden odcinek tego bloga, a także polubienie mnie na Facebook-u.

Copyright © 2025 Rafał Ganowski