Analizując sytuację Polski w 2025 roku, trudno nie zauważyć, że otoczenie geopolityczne staje się coraz bardziej niestabilne. Lata spokoju i przewidywalnego rozwoju, które zakończyły się wraz z 2019 rokiem, należą już do przeszłości. Obecnie nasz kraj stoi wobec poważnych ryzyk, w tym najbardziej niepokojącego – zagrożenia wojną.

Mam nadzieję, że wojna nigdy do nas nie dotrze. Ale nawet jeśli uda się jej uniknąć – czego wszyscy sobie życzymy – to na horyzoncie widać już inne poważne zagrożenia: kryzys gospodarczy, kryzys migracyjny, Zielony Ład, likwidację gotówki i wprowadzenie CBDC, radykalne podwyżki podatków czy coraz silniejszą cyfrową inwigilację ze strony państwa. To tylko część problemów, które uderzają nie tylko w wybrane grupy (np. klasę średnią), ale w całe nasze społeczeństwo.

Zanim jednak przejdziemy do meritum to pamiętaj, że wszystko, o czym tu mówię, to tylko moje prywatne zdanie i nie jest to porada inwestycyjna.

Czym jest dywersyfikacja?

Wielu z nas zastanawia się nad emigracją, ale prawda jest taka, że większość Polaków nie chce opuszczać kraju – bo tu przecież mamy swoje domy, rodziny, firmy i przyjaciół. Dlatego tak ważna jest dywersyfikacja – majątkowa i geograficzna. Co oznaczają te pojęcia?

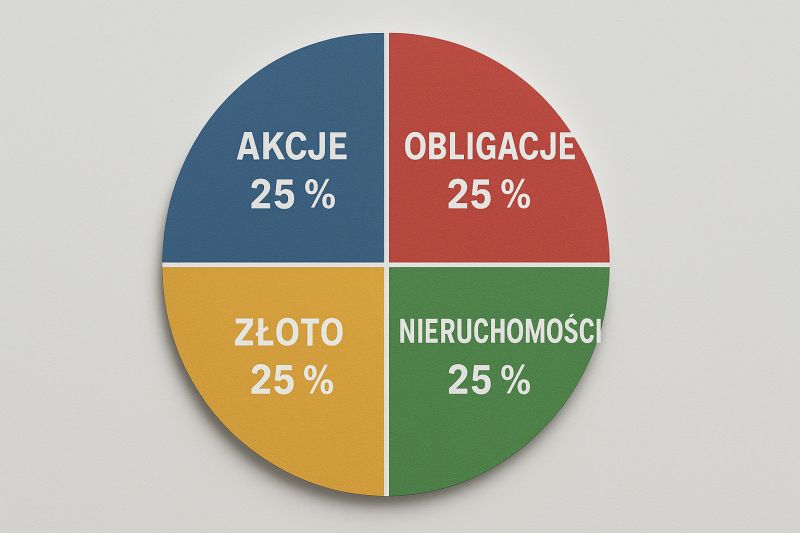

Dywersyfikacja majątkowa to inwestowanie jednocześnie w różne rodzaje aktywów: akcje, obligacje, złoto, nieruchomości, kryptowaluty, ETF-y, REIT-y czy też waluty obce. To nic innego jak zasada: nie wkładaj wszystkich jajek do jednego koszyka.

Jeżeli bowiem wszystkie swoje oszczędności zainwestowałeś np. w mieszkanie w Warszawie, to może się okazać, że w przypadku wybuchu wojny gwałtownie straci ono na wartości, nie znajdziesz żadnych chętnych do jego zakupu i okażą się ono praktycznie niesprzedawalne (albo będziesz mógł je sprzedać po żałośnie niskiej cenie).

Ponadto, warto też, aby te zdywersyfikowane aktywa były ze sobą negatywnie skorelowane, tzn. kiedy wartość jednego aktywa rośnie, wartość drugiego spada i na odwrót (np. akcje i obligacje, dolar i złoto).

Problem w tym, że jeśli wszystkie te aktywa znajdują się w Polsce, to w obliczu wojny ich wartość może gwałtownie spaść, a możliwość sprzedaży zniknąć. Podejrzewam bowiem, że znakomita większość z nas żyje, pracuje lub też prowadzi działalność gospodarczą w Polsce. Właśnie dlatego zarabiamy i płacimy podatki w polskim złotym, nasze nieruchomości położone są w Polsce, zaś konta bankowe i inwestycyjne posiadamy w polskich bankach i domach maklerskich.

Dlatego obok dywersyfikacji majątkowej konieczna jest także dywersyfikacja geograficzna – uniezależnienie się od jednego państwa, jednego systemu podatkowego i jednej waluty. Dzięki temu nasz majątek może być ulokowany w różnych miejscach i nie musi być zdany wyłącznie na jeden kraj i jedną jurysdykcję.

Wnioski, które przedstawiam w tym odcinku, opieram na analizie doświadczeń z poprzednich konfliktów – od II Wojny Światowej po wojnę na Ukrainie. To właśnie one pokazują, jak zachowują się różne aktywa i dlaczego mądra dywersyfikacja majątku jest kluczowa w czasach niepewności.

O tym zaś, jak dokonać dywersyfikacji majątkowej i geograficznej, dowiesz się zaraz w tym odcinku.

Jak dokonać dywersyfikacji majątkowej i geograficznej?

Dywersyfikacja majątku często kojarzy się z luksusowym jachtem nad Morzem, Śródziemnym, milionami dolarów na koncie w Szwajcarii i zagranicznymi posiadłościami. Nic bardziej mylnego.

Zabezpieczenie majątku przed nieprzewidzianymi zdarzeniami nie jest bowiem przywilejem osób zamożnych. Wręcz przeciwnie, każdy, bez względu na wielkość swojego majątku, może wdrożyć podstawowe zasady dywersyfikacji. Dzięki temu uniezależnisz się od sytuacji ekonomicznej czy politycznej w jednym państwie. Nie musisz z dnia na dzień zmieniać swojego życia ani kupować drogiej nieruchomości za granicą.

Istnieje wiele prostych, a jednocześnie bardzo skutecznych sposobów, by rozpocząć ten proces. Poniżej przedstawiam Ci kilka, przy czym część z nich nie wymaga dużych nakładów finansowych. Oto one:

1. Zabezpiecz podstawy – paszport z długą datą ważności

Pierwszym i kluczowym krokiem do zabezpieczenia majątku jest… paszport. Uważam go za absolutną podstawę, ponieważ to właśnie ten dokument jest Twoim uniwersalnym kluczem dającym Ci dostęp do każdego zakątka globu. Choć po Europie wciąż można podróżować na dowód osobisty, to właśnie paszport otwiera przed Tobą cały świat.

Dlatego weź go w dłoń i sprawdź, do kiedy jest ważny. Jeżeli masz jeszcze co najmniej 7 lat spokoju, to super. Jeżeli jednak termin ważności jest krótszy, nie ma na co czekać.

Sam tak zrobiłem, gdy mój paszport miał jeszcze 3 lata ważności. Uznałem, że to za krótko, i od razu wyrobiłem nowy, 10-letni dokument. Koszt 140 zł to drobiazg w porównaniu z potencjalnym problemem. W czasie wojny uzyskanie nowego paszportu może być po prostu niemożliwe.

Pamiętaj, aby pomyśleć nie tylko o sobie, ale i o swojej Rodzinie – małżonku, rodzicach czy dzieciach. Upewnij się, że wszyscy macie aktualne paszporty. A jeśli ich w ogóle nie posiadacie, wyróbcie je jak najszybciej.

Przy okazji, warto też sprawdzić datę ważności dowodu osobistego.

Nadmieniam, że paszport może być Ci potrzebny nawet wówczas, gdy nie zamierzasz przenosić centrum swojego życia za granicę (np. aby otworzyć konto w innym kraju).

2. Dywersyfikacja walutowa – gotówka w różnych walutach

W obliczu zagrożenia wojną, nawet w sąsiednim kraju, ludzie wpadają w panikę i masowo ruszają do banków i bankomatów po gotówkę. Szybko okazuje się, że pieniędzy brakuje, bo banki nie przechowują fizycznie większości środków swoich klientów.

Dlatego jednym z fundamentów dywersyfikacji jest posiadanie fizycznej gotówki, dobrze ukrytej w bezpiecznym miejscu.

Nie chodzi tu jednak wyłącznie o polskie złote. Warto posiadać bowiem także część swoich oszczędności w walutach, które są akceptowane na całym świecie. Przykład? Może to być podział na cztery części: 1/4 w PLN, 1/4 w USD, 1/4 w euro i 1/4 w CHF. W czasie kryzysu wartość polskiej złotówki najprawdopodobniej mocno spadnie, a ludzie będą uciekać do tak zwanych twardych walut (z ang. „safe heaven”), czyli tych o ugruntowanej pozycji rezerwowej.

A ile powinniśmy posiadać tej gotówki? To sprawa bardziej indywidualna, ale ja jestem zdania, że warto trzymać oszczędności, które pozwolą naszej rodzinie na co najmniej od 3 do 6 miesięcy życia.

Na marginesie pragnę zauważyć, że od lat jestem zwolennikiem gotówki i wielokrotnie ostrzegałem, że jej stopniowe wycofywanie to zagrożenie dla naszej wolności.

Dodam, że nie tylko w przypadku wybuchu wojny, lecz także i blackout’u (brak prądu), kryzysu finansowego, czy dużej awarii systemu bankowego, system pieniądza elektronicznego będzie funkcjonował na ograniczoną skalę, a w niektórych obszarach nie będzie działał wcale. Pojawi się wówczas ryzyko utraty środków do życia.

Jeżeli chcesz dowiedzieć się więcej o tym, jak obronić się przed tym procesem, sięgnij po moją książkę „Gotówka to wolność”. To pierwsza polska publikacja na ten temat, dostępna na stronie gotowkatowolnosc.pl.

3. Metale szlachetne – Twoja bezpieczna przystań

Historia brutalnie pokazała, że w obliczu katastrofy fizyczne złoto (a także i srebro) mogą być kluczowymi aktywami, ratującymi nie tylko życie, ale i majątek – chroniąc siłę nabywczą zgromadzonych środków. Dlatego też przy dywersyfikacji majątku nie może zabraknąć metali szlachetnych. Pamiętaj jednak, że wartość ma tylko fizyczny kruszec, a nie jego papierowe odpowiedniki czy ETF-y.

Dobrym wyborem są monety bulionowe o wadze 1 uncji, pochodzące z renomowanych mennic. Ich wartość jest rozpoznawana na całym świecie, więc z łatwością wymienisz je na gotówkę u dowolnego dealera, niezależnie od tego, czy będziesz w Londynie, w Nowym Jorku, czy w Tokio. Pomyśl o takich monetach jak Australijski Kangur, Amerykański Orzeł, Kanadyjski Liść Klonowy, Krugerrand z RPA, czy też Wiedeńscy Filharmonicy. Wskazane jest też posiadać np. trochę złotej biżuterii (obrączki, pierścionek), która z reguły jest mniej warta od monet bulionowych, ale którą możemy oddać napastnikowi w zamian za pozostawienie przy życiu.

Jedna uwaga: cena złota jest kilkadziesiąt razy wyższa niż srebra. Wartością złota jest bowiem jego zdolność do przechowywania ogromnej wartości w niewielkiej masie, ale to srebro jest bardziej praktyczne do codziennego użytku. Ze względu na cenę uncji złota (aktualnie ponad 3.700 dolarów) trudno byłoby używać go do robienia drobnych zakupów. Dlatego mądrze jest mieć również w swoich zasobach srebrne monety.

Jeśli zaś cena pełnej, jednouncjowej monety jest dla Ciebie zbyt wysoka, nic straconego – możesz sięgnąć po mniejsze nominały, takie jak 1/2, 1/4, 1/10 czy nawet 1/25 uncji. Choć w przeliczeniu na gram złoto kosztuje wtedy nieco więcej, to nadal jest to rozsądny i dostępniejszy sposób inwestowania.

4. Zagraniczne konto – prosta dywersyfikacja geograficzna majątku

Założenie konta w zagranicznym banku to bardzo rozsądny krok w celu dywersyfikacji geograficznej majątku. Najlepiej mieć więcej niż jeden taki rachunek, także poza Unią Europejską. To nie tylko ochroni Twoje środki w razie wojny, ale także uchroni Cię przed niespodziewaną blokadą konta np. przez organy skarbowe. Po 1 lipca 2022 r. polska skarbówka zyskała niemal nieograniczony dostęp do Twoich kont, nawet na wczesnym etapie postępowania, co w praktyce oznacza koniec tajemnicy bankowej.

Pamiętaj jednak, że otwarcie takiego konta może być sporym wyzwaniem. Wiele zagranicznych banków wymaga osobistej wizyty, a czasem nawet udokumentowania pobytu w danym kraju przez pewien okres. Na szczęście istnieją banki zagraniczne, które pozwalają na założenie przez internet konta, bez wychodzenia z domu. Warto więc poszukać banków, które oferują taką możliwość, aby w razie potrzeby móc skorzystać z niej natychmiast.

W tym miejscu jedynie wspomnę, że obecnie obywatel Polski może założyć przez internet bez wychodzenia z domu zagraniczne konto bankowe np. w niemieckim banku N26, szwajcarskim Dukascopy, czy też holenderskim bunQ. Pamiętaj, że podane przeze mnie przykłady banków zagranicznych służą jedynie zilustrowaniu możliwości i są aktualnie tylko w momencie publikacji tego odcinka. W chwili, gdy Ty się z nim zapoznasz, sytuacja może się zmienić. Dodam, że nie jestem z żadnym z nich w jakikolwiek sposób powiązany finansowo.

5. Zagraniczna karta wielowalutowa w fintechu

Warto też rozważyć posiadanie zagranicznej karty wielowalutowej w fintechu, który stanowi ciekawą alternatywę dla tradycyjnej bankowości.

Przykładem może być Revolut – brytyjski fintech, z którego usług korzysta już ponad 55 milionów osób na całym świecie. Po Brexicie firma działa na podstawie litewskiej licencji bankowej, co oznacza, że środki kwalifikujące się do ochrony są objęte gwarancjami litewskiego funduszu depozytowego. Choć Litwa w obecnej sytuacji geopolitycznej nie jest może najbezpieczniejszą jurysdykcją, to i tak daje to pewien poziom dywersyfikacji geograficznej. Ponadto, aktualnie Revolut posiada także licencję bankową wydaną na Europejskim Obszarze Gospodarczym (EOG), a zatem – oprócz Banku Centralnego Litwy – podlega też nadzorowi Europejskiego Banku Centralnego (EBC). Zaznaczam jednak, że w planach jest też utworzenie oddziału w Polsce, co z punktu widzenia dywersyfikacji geograficznej majątku nie jest już tak dobrą wiadomością.

Atutem fintechów takich jak Revolut jest prostota – konto i kartę założysz w kilka minut z poziomu telefonu, bez wizyty w oddziale, co jest zdecydowanie łatwiejsze niż w przypadku tradycyjnego banku zagranicznego. Dzięki temu możesz przenieść część swoich środków poza Polskę, choć nie polecałbym przechowywania tam większych kwot niż około 5.000-10.000 zł.

Oprócz Revoluta dostępne są również inne rozwiązania, takie jak Wise czy Monese, które działają w nieco podobnym modelu. Gwoli uczciwości dodam, że nie jestem z żadnym z tych fintechów powiązany finansowo.

6. Zagraniczny rachunek maklerski

Sporo naszych rodaków posiada rachunek maklerski w Polsce, na którym inwestuje wyłącznie w polskie akcje lub obligacje. Uczulam jednak, iż warto wyjść poza stricte rodzime aktywa. W przypadku bowiem wybuchu wojny w naszym kraju światowy kapitał przeniesie się do bardziej bezpiecznych jurysdykcji, skutkiem czego polskie akcje i obligacje mogą znacznie stracić na wartości.

Dlatego też gorąco polecam globalne inwestowanie. Polska giełda stanowi poniżej 0,5% światowej kapitalizacji, a wieć inwestując tylko w naszym kraju omijasz ponad 99% możliwości inwestycyjnych.

Warto wiedzieć, że niektóre polskie domy maklerskie (np. DM BOŚ, BM mBanku, XTB) umożliwiają inwestowanie globalne. Oznacza to, że posiadając konto maklerskie w Polsce możesz mieć łatwy dostęp do aktywów z różnych krajów świata i kupować np. amerykańskie i europejskie akcje lub REIT-y, czy też europejskie ETF-y, itp.

Jestem jednak osobą ostrożną i dlatego uważam, iż samo inwestowanie w globalne aktywa poprzez polski dom maklerski to zdecydowanie za mało. Aby mówić o pełnej dywersyfikacji geograficznej należy bowiem inwestować w światowe akcje, REIT-y lub ETF-y w zagranicznym domu maklerskim, i to najlepiej w bezpiecznej jurysdykcji.

Jest to jak najbardziej możliwe także dla Polaków zamieszkałych na stałe w Polsce. Przykładowo, mogą oni utworzyć konto maklerskie u jednego z europejskich brokerów, np. w Saxo Banku, Exante, Interactive Brokers, DeGiro, Trading212, czy też DIF Broker.

Jeśli zaś chciałbyś mieć rachunek maklerski w kraju poza Unią Europejską, to możesz go założyć w USA np. u takich amerykańskich brokerów jak Firstrade. czy Tastytrade.

Pamiętaj, że podane przeze mnie przykłady brokerów służą jedynie zilustrowaniu możliwości i nie jestem z żadnym z nich w jakikolwiek sposób powiązany finansowo.

7. Kryptowaluty

Wprawdzie nie jestem zbyt wielkim zwolennikiem kryptowalut, ale muszę zwrócić uwagę na jedną, olbrzymią ich zaletę.

Otóż kryptowaluty to unikalna forma dywersyfikacji – są globalne, mobilne i niezależne od granic. W przeciwieństwie do gotówki czy złota, które mogą zostać zatrzymane lub skonfiskowane, cyfrowe aktywa są dostępne z każdego miejsca na świecie. To czyni je świetnym uzupełnieniem portfela w niepewnych czasach.

Warunkiem bezpieczeństwa jest jednak odpowiednie przechowywanie. Krypowaluty takie jak np. Bitcoin czy Ethereum należy przenieść z giełdy krypowalutowej na własny portfel sprzętowy – np. Ledger lub Trezor, który z wyglądu przypomina zwykłego pendrive’a. Wtedy tylko Ty kontrolujesz klucz prywatny, a tym samym stajesz się jedynym właścicielem środków.

8. Nieruchomość za granicą – czy to się opłaca?

Zakup nieruchomości za granicą to jeden z najpopularniejszych sposobów dywersyfikacji majątku. Jednak, zanim zdecydujesz się na ten krok, pamiętaj o kilku istotnych kwestiach. Wybierz kraj, który jest bezpieczny pod względem geopolitycznym i ma stabilne prawo. Wówczas możesz zapewnić sobie bezpieczną przystań na wypadek kryzysu w Polsce.

Jednak kupno nieruchomości to dopiero początek. Musisz wziąć pod uwagę, że Twoja inwestycja wymagać będzie stałej opieki, a także poniesienia wysokich kosztów utrzymania.

Ponadto, w wielu krajach zachodnich obowiązuje podatek katastralny, który często jest znacznie wyższy niż podatek od nieruchomości w Polsce. Przykładowo, roczny podatek od mieszkania wartego 200 000 dolarów może wynieść nawet 4000 dolarów.

Oprócz tego, musisz wziąć pod uwagę lokalne przepisy, często mocno socjalistyczne. Przykładowo, w Hiszpanii do niedawna poważnym problemem było zjawisko ocupas, czyli dzikich lokatorów.

A jeśli myślisz o Hiszpanii, pamiętaj też o obowiązujących tam wysokich podatkach od majątku i od wynajmu.

Podsumowanie: Dywersyfikacja to Twój finansowy parasol

Wyobraź sobie, że całe Twoje finanse są zależne od jednego kraju. Gdy gospodarka rośnie, wszystko idzie dobrze.

Ale co, jeśli nagle pojawi się wojna? W jednej chwili możesz stracić wszystko. Dywersyfikacja geograficzna to sposób na uniknięcie takiego ryzyka. Inwestując w różnych regionach świata, uniezależniasz swój majątek od jednego państwa. Upadek jednego koszyka z jajkami nie oznacza, że stracisz wszystko.

Dzięki dywersyfikacji Twój majątek staje się bardziej odporny na zmiany, a Ty zyskujesz spokój ducha i większą stabilność. W niepewnych czasach to przemyślana strategia, która daje Ci poczucie bezpieczeństwa i swobodę, niezależnie od tego, co przyniesie przyszłość.

Postaw mi kawę

Na zakończenie ma do Ciebie prośbę. W prowadzenie tego bloga i podcastu wkładam sporo serca i czasu. Treści te są dostępne za darmo, a przygotowując je zazwyczaj popijam kawę (uwielbiam kawę!).

Jeśli uważasz je za wartościowe, a chcesz wesprzeć moją działalność w internecie, to… możesz mi postawić wirtualną kawę!

Odbywa się to za pomocą platformy Buy coffee.to.

Szczegóły znajdziesz w linku poniżej. Klikając w ten link przejdziesz do mojego profilu, gdzie w prosty sposób możesz postawić mi kawę. Klikając w ten link przejdziesz do mojego profilu, gdzie w prosty sposób możesz postawić mi kawę.

Jeżeli podoba Ci się idea tego bloga i podcastu, to proszę Cię o jego udostępnienie, polubienie lub skomentowanie – dzięki temu ma on szanse dotarcia do szerszego kręgu odbiorów, a być może wśród nich są osoby, które bardzo potrzebują zawartych w nim informacji. Polecam także zapisanie się na mojego Newslettera – wtedy nie umknie Ci żaden odcinek tego bloga, a także polubienie mnie na Facebook-u.

Copyright © 2025 Rafał Ganowski