Piotrek – inteligentny i atrakcyjny blondyn – mógł uważać się za wielkiego szczęściarza. Miał cudowną żonę Ewę oraz dwójkę pięknych dzieci – 7-letniego Krzyśka i 4-letnią Asię. Prowadził własną firmę, która przynosiła mu wysokie dochody, dzięki czemu Ewa nie musiała pracować. Nadszedł jednak ten feralny dzień, kiedy dostała ona telefon, że Piotrek zginął w wypadku samochodowym. Nie byli na to kompletnie przygotowani. Okazało się bowiem, że Piotrek nie napisał testamentu, musieli więc prowadzić sprawę spadkową. Ponadto, Ewa nie mogła z przyczyn prawnych kontynuować jego firmy, która w zawrotnym tempie zaczęła wpadać w zadłużenie. Szybko zaczęli się więc zgłaszać do niej różni wierzyciele z żądaniem zapłaty. Co gorsza, Ewie szybko skończyły się pieniądze i nie mieli z dziećmi za co żyć. Piotrek kiedyś wprawdzie jej mówił, że oszczędził na przyszłość pewne pieniądze, ale nie zdążył jej powiedzieć, gdzie one się znajdują. A wystarczyłoby, żeby Piotrek jeszcze za życia poczynił jedynie kilka ważnych kroków…

Jak mówi mądre polskie przysłowie – Przezorny zawsze ubezpieczony. W swojej karierze wielokrotnie spotykałem się bowiem z sytuacją, kiedy ludzie nie zabezpieczyli siebie i swojej rodziny na wypadek niekorzystnych i nieprzewidzianych sytuacji. Dlatego też w dzisiejszym odcinku przygotowałem dla Ciebie coś bardzo przydatnego – 11 wskazówek, jak prawnie zabezpieczyć swoją Rodzinę? A zatem, zaczynamy:

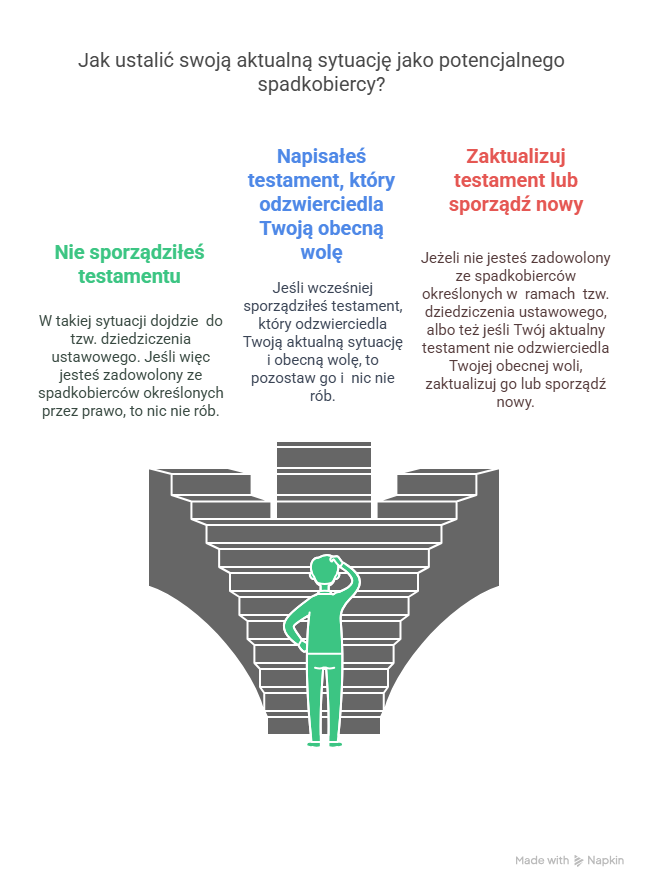

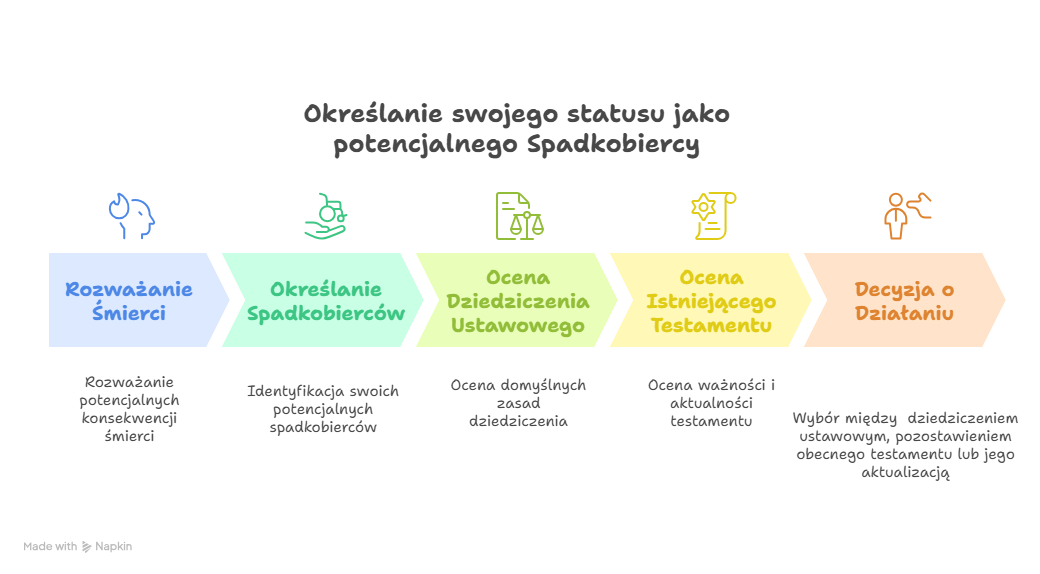

1. Ustal swoją sytuacją prawną jako potencjalnego spadkobiercy i ewentualnie napisz testament

Czy zastanawiałeś się, co by się stało z Twoją Rodziną, gdybyś dziś nagle zmarł? Uważam, że jest to wręcz najważniejszy punkt z całej dziesiątki. Na początku powinieneś przede wszystkim dowiedzieć się, kto po Tobie dziedziczy. Ustal więc swoją sytuację jako potencjalnego spadkobiercy. W rachubę wchodzą następujące możliwości:

a) Jeśli nie sporządziłeś testamentu

Jeśli nie sporządziłeś testamentu, to wówczas będziemy mieć do czynienia z tzw. dziedziczeniem ustawowym.

Dowiedz, kto jest aktualnie Twoim spadkobiercą ustawowym. Jeżeli jesteś zadowolony z takiego akurat dziedziczenia ustawowego, to możesz nic nie robić. Jeśli nie, to sporządź koniecznie testament.

Polecam Ci 5. odcinek mojego bloga pt. „Czy warto napisać testament?”.

b) Jeśli wcześniej sporządziłeś testament

Jeśli już wcześniej napisałeś testament, to zastanów się, czy jest on prawidłowo sporządzony i czy odzwierciedla Twoją aktualna wolę? Mogłeś przecież napisać go 10 lat temu, kiedy np. była inna sytuacja i miałeś wówczas zupełnie inne plany albo też zmniejszyła się lub zwiększyła przez ten czas liczba Twoich spadkobierców (np. ktoś z nich zmarł, urodził się albo też ktoś nowy pojawił się w Twoim życiu).

1. Jesteś zadowolony z obecnego testamentu

Jeżeli jesteś zadowolony z tego testamentu, to go pozostaw i nic nie rób

2. Nie jesteś zadowolony z obecnego testamentu

Jeżeli zaś nie jesteś zadowolony z obecnego testamentu – to go zniszcz, odwołaj lub sporządź nowy. W 34. odcinku mojego bloga pisałem o tym, jak prawidłowo sporządzić testament pisemny.

2. Zawrzyj intercyzę

Czy myślałaś kiedykolwiek nad zawarciem intercyzy w celu ochrony interesów swojej Rodziny? Intercyza jest to małżeńska umowa majątkowa, na podstawie której małżonkowie zmieniają ustawowy model małżeńskiej wspólnoty majątkowej. W praktyce najczęściej strony zawierają umowę o rozdzielności majątkowej.

Po co to zatem robią? Jednym z głównych powodów zawarcia intercyzy jest chęć uniknięcia odpowiedzialności ze wspólnego majątku obydwojga małżonków za długi jednego z nich. Innymi słowy, ma to na celu ochronę majątku wspólnego przed wierzycielami jednego z małżonków. Intercyza popularna jest zwłaszcza wśród przedsiębiorców oraz osób świadomych zagrożeń płynących z potencjalnych długów.

Aby ją zawrzeć należy udać się do notariusza, przy czym można to uczynić zarówno przed ślubem, jak też i w każdym momencie trwania małżeństwa (pamiętaj jednak, że wówczas nie dotyczy to zadłużenia zaciągniętego przed zawarciem intercyzy).

3. Ubezpiecz się na życie

Jeśli masz Rodzinę (np. żonę i dzieci) to warto zastanowić się nad tym, czy gdyby nagle Ciebie zabrakło to Twoja małżonka byłaby w stanie sama utrzymać mieszkanie, siebie i dzieci z jednej pensji. Jeśli nie – to warto, abyś ubezpieczył się na życie. Moim zdaniem jest to nawet konieczne w sytuacji, jeżeli zaciągnęliście wieloletni kredyt hipoteczny na mieszkanie.

Ubezpieczenie to nie jest bowiem dla Ciebie, ale dla Twojej Rodziny. Innymi słowy – jeśli Ty umrzesz to twoi Bliscy otrzymają kwotę ubezpieczenia. Na jaką sumę powinieneś się zatem ubezpieczyć?

Uważam, że ubezpieczenie na życie na kwotę odpowiadającą dwuletnim wydatkom Twojej Rodziny jest wystarczające. Te 2 lata powinny bowiem wystarczyć Twojemu małżonkowi, aby pozbierał się, stanął na nogi i ułożył swoją sytuację finansową po Twoim odejściu. I tak przykładowo – jeśli całkowity koszt utrzymania Twojej Rodziny wynosi obecnie około 6.000 zł miesięcznie (czyli 72.000 zł rocznie) to proponuję Ci ubezpieczyć się na sumę 150.000 zł.

4. Sporządź bankową dyspozycję na wypadek śmierci (tzw. dyspozycję mortis causa)

Bankowa dyspozycja mortis causa to pisemne oświadczenie, które bezpłatnie możesz złożyć w każdej chwili w Twoim banku. Czyni się to po to, aby pieniądze zgromadzone przez Ciebie na rachunku bankowym lub lokacie, bank ten – po Twojej śmierci – szybko wypłacił z tego rachunku bezpośrednio wskazanym przez siebie osobom najbliższym.

Jest to bardzo praktyczne rozwiązanie, bo wówczas pieniądze te nie wchodzą w skład spadku, a więc nie trzeba będzie w tym zakresie przeprowadzać nierzadko długotrwałej i kosztownej sprawy spadkowej. Nie zapomnij jednak im o tym powiedzieć.

Więcej na ten temat znajdziesz w odcinku pt. „Bankowa dyspozycja na wypadek śmierci – dlaczego warto z niej skorzystać?”.

5. Przygotuj sukcesję w Twojej firmie

Jeśli prowadzisz firmę – zarówno jako osoba prowadząca jednoosobową działalność gospodarczą, jak też i w formie spółki – to powinieneś już teraz zaplanować, co ma się z nią stać stać po Twojej śmierci. Należy tu jednak odróżnić sytuację firmy jednoosobowej od spółki. I tak:

a) Przygotuj sukcesję w Twojej jednoosobowej firmie

Niestety śmierć osoby prowadzącej jednoosobową działalność gospodarczą zwykle jest horrorem dla członków rodziny zmarłego, zwłaszcza jeżeli chcieliby oni kontynuować jego przedsiębiorstwo. Do niedawna temat ten w zasadzie nie był uregulowany prawnie, co powodowało tysiące problemów prawnych dla rodziny.

Jednak w dniu 5 lipca 2018r. została uchwalona Ustawa o zarządzie sukcesyjnym przedsiębiorstwem osoby fizycznej i innych ułatwieniach związanych z sukcesją przedsiębiorstw (Dz.U. z 2018r., poz. 1629). Jeżeli zatem prowadzisz taką jednoosobową firmę to szczerze polecam Ci dowiedzieć się i już teraz poczynić odpowiednie kroki ku temu, abyś w rozsądny i bezbolesny sposób przekazał ją po śmierci w ręce Twoich spadkobierców. Są to bardzo trudne zagadnienia i dlatego bezwzględnie radzę Ci najpierw udać się do adwokata na poradę prawną.

b) Zawrzyj w umowie spółki postanowienia rozstrzygające to, co się stanie w razie Twojej śmierci jako wspólnika

Jeżeli zaś jesteś wspólnikiem spółki osobowej lub kapitałowej to nie zapomnij, aby już w umowie spółki uregulować sytuację, kiedy jeden ze wspólników umiera. Dlatego warto jeszcze przed zawarciem tej umowy udać się do adwokata na poradę prawną i przedyskutować to zagadnienie, a Twoi spadkobiercy unikną wielu różnych kłopotów.

6. Ubezpiecz swój dom lub mieszkanie

Nieruchomość zwykle jest najdroższym elementem majątku rodziny. Dlatego uważam, że powinieneś ubezpieczyć swoje mieszkanie lub dom od pożaru i innych negatywnych zdarzeń losowych. Robi się to po to, żebyś np. w wypadku pożaru Twojego mieszkania otrzymał pieniądze na zakup kolejnego, aby zapewnić „dach nad głową” swoim najbliższym.

7. Spisz skład swojego majątku i miejsce jego przechowywania

W rzeczywistości nikt oprócz Ciebie nie wie, jaki masz majątek i w którym miejscu go przechowujesz. I tak np. – oprócz mieszkania i auta (które podlegają wpisom do publicznych rejestrów, tj. do ksiąg wieczystych i rejestru pojazdów) – możesz przecież posiadać kilka kont bankowych, lokat oszczędnościowych, parę uncji złota czy też kilka sztuk obligacji, akcji lub kryptowalut.

Z tego właśnie powodu proponuję Ci – w celu ułatwienia swoim Bliskim odnalezienia tego majątku po Twoim odejściu – abyś spisał całkowity skład swego majątku oraz miejsca jego przechowywania. W innym wypadku Twoja Rodzina może nigdy go nie odnaleźć i w całości on przepadnie.

8. Koniecznie oszczędzaj na swoją emeryturę

Uważam, że oszczędzanie jest podstawową formą zabezpieczenia siebie i swojej Rodziny na wypadek trudnych sytuacji życiowych, a także świadczy o mądrości oszczędzającego. Oszczędzać możesz na różne wybrane przez siebie cele, ale powinieneś przede wszystkim oszczędzać na swoją emeryturę, ponieważ – jak zapewne wiesz – nie masz co liczyć na emeryturę z ZUS-u, z której nie będziesz w stanie przeżyć. Spowoduje to, że za około 20, 30 lub 40 lat (zależy w jakim obecnie jesteś wieku), prawdopodobnie znajdziesz się w stanie skrajnego ubóstwa albo też znajdziesz się „na garnuszku” swoich dzieci, o ile je masz.

9. Zakup ubezpieczenie podróżne, jeśli udajesz się z Bliskimi na wakacje

Stanowczo odradzam Ci wybranie się z Rodziną w podróż zagraniczną bez dobrego ubezpieczenia turystycznego. Jeśli bowiem podczas pobytu w innym państwie Ty albo ktoś z Twoich Bliskich znajdzie się w szpitalu lub też będzie zmuszony skorzystać z pomocy lekarskiej to może się okazać, że koszty tych usług medycznych wielokrotnie przekroczą koszt całej Twojej podróży, zaś w skrajnym przypadku mogą one wynieść nawet kilkaset tysięcy dolarów i doprowadzić Was do ruiny finansowej (np. koszty leczenia w Stanach Zjednoczonych są horrendalnie wysokie).

Pamiętaj, że wprawdzie ubezpieczenie turystyczne z reguły zawiera w sobie pakiet kilku różnych ubezpieczeń (tj. KL, OC, NNW i ubezpieczenie bagażu), niemniej jednak najistotniejszym ubezpieczeniem jest tzw. KL (tj. ubezpieczenie kosztów leczenia i assistance), które chroni ubezpieczonego w wypadku potrzeby ratowania życia lub zdrowia, co jest najdroższe (np. koszt pobytu w szpitalu, transportu medycznego, wizyt ambulatoryjnej, ratownictwa, karetki, itp.). Według mnie, przy wyborze ubezpieczenia turystycznego warto wybrać takie, którego zakres KL ma sumę ubezpieczenia nie mniejszą niż kwota 100.000 EURO.

10. Oszczędzaj na przyszłość swoich dzieci (np. kupując Rodzinne Obligacje Skarbowe ROD)

Powinieneś od razu pomyśleć o przyszłości własnych pociech i już ich od narodzin oszczędzać dla nich choćby jakąś niewielką kwotę (np. 100 zł miesięcznie), aby im ułatwić start w życie po osiągnięciu dorosłości. Wówczas Twoje dziecko będzie miało np. większą kwotę na założenie własnej firmy lub na sfinansowanie studiów.

I tak przykładowo, jeśli posiadasz małoletnie dzieci to prawdopodobnie otrzymujesz na każde dziecko tzw. świadczenie 800 PLUS. Moim zdaniem, obecnie warto nabyć 12-letnie Rodzinne Obligacje Skarbowe, ponieważ są one korzystne i w założeniu powinny chronić Twoje oszczędności przed inflacją. Oprocentowanie tzw. 12-latek jest zmienne. Obecnie (tj. czerwiec 2025r.) w pierwszym rocznym okresie odsetkowym wynosi ono 6,80 %. W kolejnych rocznych okresach odsetkowych jest obliczane jako suma inflacji i marży odsetkowej w wysokości 2,50% (gwarantującej zysk powyżej inflacji, przynajmniej nominalnie).

Podsumowanie

Przedstawiłem Ci 11 sposobów zabezpieczenia swojej Rodziny. Są to czasami bardzo trudne przypadki pod względem prawnym i dlatego jeśli masz wątpliwości to pamiętaj, że w każdej istotnej dla Ciebie sprawie na wszelki wypadek lepiej wcześniej umówić się na poradę prawną z adwokatem – czytaj.

Postaw mi kawę

To tyle na dzisiaj. Na zakończenie ma do Ciebie prośbę. W prowadzenie tego bloga i podcastu wkładam sporo serca i czasu. Treści te są dostępne za darmo, a przygotowując je zazwyczaj popijam kawę (a uwielbiam kawę!).

Jeśli uważasz je za wartościowe, a chcesz wesprzeć moją działalność w internecie, to… możesz mi postawić wirtualną kawę!

Odbywa się to za pomocą platformy BuyCoffee.to.

Szczegóły znajdziesz w linku poniżej. Klikając w ten link przejdziesz do mojego profilu, gdzie w prosty sposób możesz postawić mi kawę. Klikając w ten link przejdziesz do mojego profilu, gdzie w prosty sposób możesz postawić mi kawę.

Jeżeli Państwu podoba się idea niniejszego bloga to proszę o jego udostępnienie, polubienie lub skomentowanie – dzięki temu ma on szanse dotarcia do szerszego kręgu odbiorów, a być może wśród nich są osoby, które bardzo potrzebują zawartych w nim informacji. Polecam także zapisanie się na mojego Newslettera – wtedy nie umknie Ci żaden odcinek tego bloga.

Tytułowe zdjęcie wykonałem w San Antonio.